Un notorio analista que pronosticó las caídas de 2000 y 2008 advierte el mercado podría caer hasta un 72%

Parte de la razón por la que las acciones han subido a niveles tan altos en los últimos dos años ha sido la creencia de los inversores en la "put de la Fed": la idea de que la Reserva Federal intervendría y proporcionaría más ayuda si las acciones cayeran en una cantidad significativa. Ha hecho que los inversores se vuelvan insaciablemente optimistas porque la idea ha sido en gran medida legítima.

En los aproximadamente 18 meses posteriores al comienzo de la pandemia, la Reserva Federal aseguró repetidamente a los inversores que estaba totalmente comprometida a brindar todo su arsenal de apoyo: tasas de interés ultrabajas, flexibilización cuantitativa y orientación prospectiva persistente a largo plazo que estas políticas continuaría, hasta que la economía volviera a la normalidad.

Pero ahora las cosas se han puesto difíciles, ya que las políticas supermoderadas de la Fed han ayudado a impulsar la inflación más alta de 40 años. Ahora está retirando su apoyo más rápido de lo que había planeado y se espera que suba las tasas de interés varias veces este año.

Sin embargo, la idea de la "put de la Fed" sigue viva en la mente de al menos algunos inversores. Esto se debe en parte a que la Fed corre el riesgo de causar una recesión si se aprieta las condiciones demasiado rápido. Si esto sucede, es probable que retroceda de su inclinación agresiva y revierta las condiciones durante un tiempo.

Bank of America dijo recientemente que alrededor del 30% de los administradores de fondos que encuestaron creen que las acciones deben bajar otro 16% para que la Fed intervenga nuevamente.

Pero incluso si ese es el caso, la flexibilización del banco central no podrá detener una gigantesca caída del mercado de valores. Por lo menos así lo cree John Hussman, el presidente de Hussman Investment Trust, quien calificó las caídas del mercado de 2000 y 2008.

Según Hussman, los inversores confunden la relación de la Fed con las acciones como "mecánica", lo que significa que creen que las compras de activos de la Fed y las bajas tasas de interés de alguna manera apuntalan las acciones de una manera definitiva y real.

En cambio, Hussman dijo en un comentario reciente que el impacto real de la política moderada de la Fed está en la psicología de los inversores. Y una vez que el sentimiento se vuelve amargo, la Fed puede hacer poco para cambiar rápidamente las cosas.

Citó los colapsos de 2000 y 2008, cuando las acciones cayeron alrededor del 50%, como ejemplos de momentos en que la Fed estaba flexibilizando la política, pero las acciones aún sufrían grandes recesiones.

También citó los rendimientos del mercado cuando sus indicadores internos, que incluyen valoraciones, eran desfavorables y la Reserva Federal estaba relajando sus condiciones, en comparación con otros entornos.

En este momento, dijo, el mercado tiene aspectos internos desfavorables en medio de la relajación monetaria.

"La flexibilización de la Fed no ha respaldado de manera confiable a las acciones durante los períodos en que la psicología de los inversores se ha desplazado hacia la aversión al riesgo", dijo Hussman. "Esa es una distinción que es probable que muchos inversores pasen por alto, con consecuencias devastadoras, a medida que se derrumba esta burbuja de búsqueda de rendimiento inducida por la Reserva Federal".

Hoy, las acciones se encuentran en niveles de riesgo aún más altos que antes de esos dos colapsos, dijo Hussman, debido a la cantidad de estímulos de la Fed que ha aumentado las valoraciones.

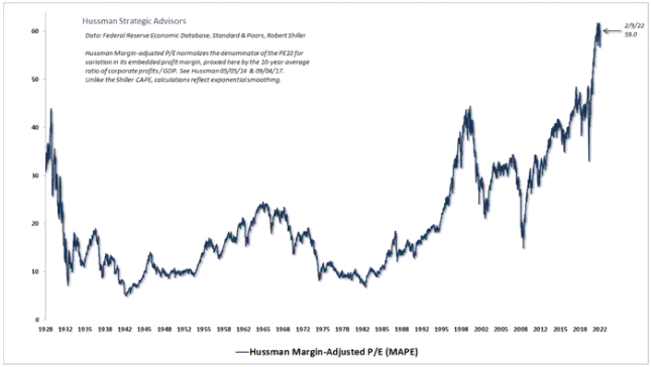

Así es como están las cosas en términos de la relación precio-beneficio ajustada al margen promedio del S&P 500.

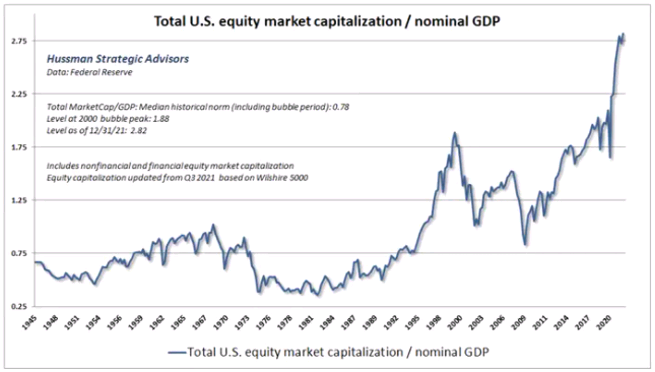

Y aquí está el llamado indicador de Warren Buffett, que es la relación entre la capitalización total del mercado de valores de EE. UU. y el PIB de EE. UU. Buffett lo llama "probablemente la mejor medida individual de dónde se encuentran las valoraciones en un momento dado".

"El ratio Capitalización del mercado/PIB comenzó 2022 en un extremo récord de 2,82, en comparación con un múltiplo de 1,88 en el pico de la burbuja de 2000, y una norma histórica de solo 0,78. Cuando mire la capitalización de mercado, reconozca que hasta el 72% del valor del mercado puede estar en el aire. Ese es el peligro".

Hussman dijo que una caída de la magnitud del 72% no necesariamente puede ocurrir, aunque podría ocurrir. Pero, en general, los inversores deben esperar rendimientos bajos durante la próxima década del S&P 500.

- El historial de Hussman y sus puntos de vista en contexto

Ciertamente, Hussman no está solo en su creencia de que las valoraciones obstaculizarán los rendimientos futuros.

Savita Subramanian, jefa de estrategia cuantitativa y de acciones de EE.UU. en Bank of America, ha dicho en los últimos meses que espera que el S&P 500 genere rendimientos negativos durante la próxima década, sin incluir los dividendos. Más a corto plazo, el estratega jefe de acciones de EE.UU. de Morgan Stanley, Mike Wilson, cree que las acciones aún tienen que caer alrededor de otro 10%.

Desmond Lachman, miembro principal del American Enterprise Institute y ex subdirector del Fondo Monetario Internacional, también ve una burbuja en las acciones y los bienes raíces de EE.UU.

Mientras tanto, otros rechazan la idea de que la valoración desempeñe un papel importante en el rendimiento futuro a corto plazo. El CIO del Investing Strategy Group de Goldman Sachs, Sharmin Mossavar-Rahmani, recitó recientemente una serie de razones por las que las valoraciones no deberían perjudicar al mercado en 2022.

Es un momento incierto. La inflación podría enfriarse antes de lo esperado, lo que llevaría a la Fed a dejar de endurecer las condiciones monetarias tan rápidamente. También puede que no. Nadie, ni siquiera los mejores economistas ni la Reserva Federal, parece saber a dónde va.

Para los no iniciados, Hussman ha aparecido repetidamente en los titulares al predecir una caída del mercado de valores superior al 60% y al pronosticar una década completa de rendimientos negativos de las acciones. Y como el mercado de valores ha seguido subiendo en su mayoría, ha persistido con sus previsiones del fin del mundo.

Pero antes de descartar a Hussman como un oso permanente, considere nuevamente su historial. Estos son los argumentos que ha expuesto:

- Predijo en marzo de 2000 que las acciones tecnológicas caerían un 83%, luego el índice Nasdaq 100 de tecnología pesada perdió un 83% "improbablemente preciso" durante un período de 2000 a 2002.

- Predijo en 2000 que el S&P 500 probablemente vería rendimientos totales negativos durante la década siguiente, y así fue.

- Predijo en abril de 2007 que el S&P 500 podría perder un 40%, luego perdió un 55% en el colapso posterior de 2007 a 2009.

- Sin embargo, los retornos recientes de Hussman han sido menos que estelares. Su Fondo de Crecimiento Estratégico ha bajado un 45% desde diciembre de 2010, aunque ha subido un 2,4% en los últimos 12 meses. Aun así, el S&P 500 ha tenido una rentabilidad de más del 11,3% durante el último año.

La cantidad de evidencia bajista descubierta por Hussman continúa aumentando. Claro, todavía puede haber subidas importantes en este ciclo de mercado, pero ¿en qué punto el creciente riesgo de una caída se vuelve demasiado insoportable?

Esa es una pregunta que los inversores tendrán que responder por sí mismos, y que Hussman claramente seguirá explorando en el ínterin.