¿Qué podría salir mal en los mercados? Estos son los mayores riesgos económicos para 2022 (Parte I)

Los años de Covid están plagados de predicciones que no funcionaron. Para cualquiera que mire hacia el 2022, eso debería ser suficiente para hacer una pausa. La mayoría de los pronosticadores, incluido Bloomberg Economics, tienen como escenario base una recuperación sólida con un enfriamiento de los precios y un alejamiento de los escenarios de política monetaria de emergencia. ¿Qué podría salir mal? Muchas cosas.

Ómicron, una inflación persistentemente alta, subida de tasas de la Fed, caída de Evergrande en China, Taiwán, problemas en los mercados emergentes, Brexit duro, una nueva crisis del euro y el aumento de los precios de los alimentos en un Medio Oriente en problemas: todos estos elementos forman una amplia galería de riesgos.

Algunas cosas también pueden salir mejor de lo esperado, por supuesto. Los gobiernos pueden decidir mantener el apoyo fiscal en su lugar. El último plan quinquenal de China podría catalizar una inversión más sólida. Los ahorros pandémicos podrían financiar un derroche de gasto global.

Bloomberg Economics ha creado una nueva herramienta para modelar los riesgos económicos globales. Hoy publicamos los cinco primeros de los diez grandes riesgos que se afrontarán en 2022.

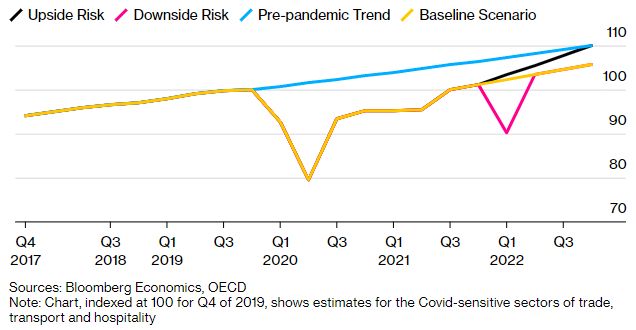

1) Ómicron y más restricciones

Es pronto para un veredicto definitivo sobre la variante ómicron de Covid-19. Aparentemente más contagioso que sus predecesores, también puede resultar menos mortal. Eso ayudaría al mundo a volver a algo parecido a la normalidad prepandémica, lo que significa gastar más dinero en servicios. Las restricciones y la precaución por el Covid han mantenido a las personas fuera de los gimnasios o restaurantes, por ejemplo, y las han animado a comprar más cosas en su lugar. Un reequilibrio del gasto podría impulsar el crecimiento mundial al 5,1% desde el pronóstico base de Bloomberg Economics del 4,7%.

Pero es posible que no tengamos tanta suerte. Una variante más contagiosa y mortal arrastraría a las economías. Incluso un regreso de tres meses a las restricciones más estrictas de 2021 (países como el Reino Unido ya se han movido en esa dirección) podría hacer que el crecimiento de 2022 se desacelere al 4.2%.

En ese escenario, la demanda sería más débil y los problemas de suministro del mundo probablemente persistirían, con los trabajadores fuera de los mercados laborales y más problemas logísticos. Ya este mes, la ciudad china de Ningbo, hogar de uno de los puertos más activos del mundo, ha experimentado nuevos cierres.

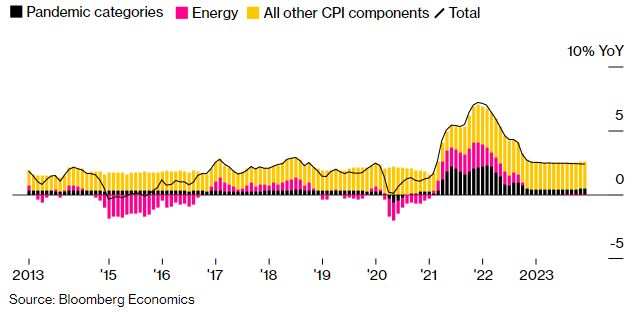

2) La amenaza de la inflación

A principios de 2021, se pronosticaba que Estados Unidos terminaría el año con una inflación del 2%. En cambio, está cerca del 7%. En 2022, una vez más, el consenso espera que la inflación termine el año cerca de los niveles objetivo. Otro error importante es posible.

El pronóstico de referencia de Bloomberg Economics prevé una disminución de la inflación de EE.UU. en 2022

Ómicron es solo una causa potencial. Los salarios, que ya están aumentando rápidamente en Estados Unidos, podrían subir más. Las tensiones entre Rusia y Ucrania podrían hacer subir los precios del gas. Dado que el cambio climático trae más fenómenos meteorológicos perturbadores, es posible que los precios de los alimentos sigan aumentando.

No todos los riesgos van en la misma dirección. Una nueva ola del virus podría afectar a los viajes, por ejemplo, arrastrando los precios del petróleo. Aun así, el impacto combinado podría ser un shock estanflacionario que deje a la Fed y otros bancos centrales sin respuestas fáciles.

3) Impulsando el aumento de tipos de interés de la Fed

La historia reciente, desde el taper de 2013 hasta el desplome de las acciones de 2018, muestra cómo un endurecimiento monetario de la Fed significa problemas para los mercados.

Esta vez, además de los riesgos, están los precios de los activos ya elevados. El índice S&P 500 está cerca del territorio de la burbuja, y los precios de las viviendas que se alejan de los alquileres sugieren que los riesgos del mercado de la vivienda son mayores que en cualquier otro momento desde la crisis de las hipotecas de alto riesgo en 2007.

Bloomberg Economics modeló lo que sucede si la Fed realiza tres subidas en 2022 y señaló que continuará hasta que las tasas alcancen el 2,5%, lo que elevará los rendimientos de los bonos del Tesoro y ampliará los diferenciales crediticios. El resultado: una recesión a principios de 2023.

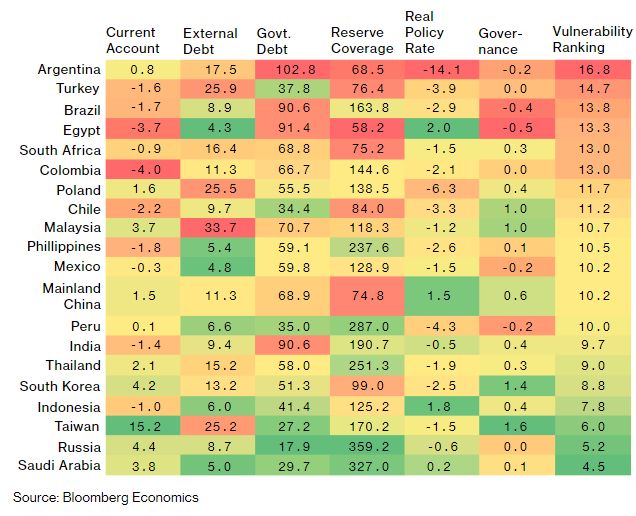

4) El impacto de la subida de tipos de la Fed en los mercados emergentes

La subida de tasas de la Fed podría significar un aterrizaje forzoso para los mercados emergentes. Las tasas estadounidenses más altas generalmente impulsan el dólar y desencadenan salidas de capital, y a veces crisis monetarias, en las economías en desarrollo.

Algunos son más vulnerables que otros. En 2013 y 2018 fueron Argentina, Sudáfrica y Turquía los que más sufrieron. Agregue a Brasil y Egipto, llámelos BESTIAS (Brasil, Egipto, Argentina, Sudáfrica, Turquía y Argentina), para obtener la lista de cinco economías en riesgo en 2022, según una variedad de medidas compiladas por Bloomberg Economics.

Las elevadas necesidades de financiación y la gobernanza débil añaden riesgos para algunos mercados emergentes

Arabia Saudita, Rusia y Taiwán, con poca deuda y fuertes saldos en cuenta corriente, parecen menos expuestos a la fuga de capitales en el mundo emergente.

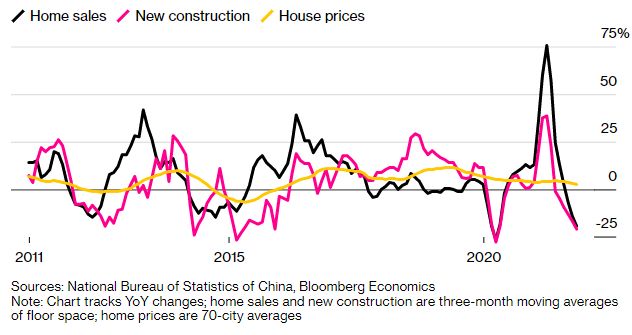

5) China podría chocar contra una gran muralla

En el tercer trimestre de 2021, la economía de China se paralizó. El peso acumulado de la recesión inmobiliaria de Evergrande, las restricciones constantes por el Covid y la escasez de energía arrastraron el crecimiento económico anualizado hasta el 0,8%, muy por debajo del ritmo del 6% al que el mundo se ha acostumbrado.

Las ventas, la construcción y los precios de viviendas en China están en una tendencia a la baja

Si bien la crisis energética debería disminuir en 2022, es posible que los otros dos problemas no lo hagan. La estrategia de Covid cero de Beijing podría significar bloqueos por el ómicron. Y con una demanda débil y una financiación limitada, la construcción de propiedades, que impulsa alrededor del 25% de la economía de China, puede tener que seguir cayendo.

El escenario base de Bloomberg Economics es que China crecerá un 5,7% en 2022. Una desaceleración al 3% generaría ondas de choque en todo el mundo, dejando a los exportadores de materias primas sin compradores y posiblemente descarrilando los planes de la Fed, tal como lo hizo la caída de las acciones chinas en 2015.

Mañana publicaremos los otros cinco grandes riesgos que corren los mercados en 2022 y las cosas que también podrían salir bien.

(fuentes BBG)