Hay muchas similitudes entre el mercado actual y el desplome del 20% de 2018, pero este tipo de acciones le debería proteger de una caída

Para un mundo que está harto de preocuparse por el COVID-19, volver a la relativa normalidad de 2018 parece un sueño hecho realidad. No es así para los inversores, dice un equipo de estrategas cuantitativos y de acciones de Bank of America liderados por Ohsung Kwon en una nota reciente.

Advierten que una configuración inquietantemente similar para las acciones hace tres años condujo a una rápida caída del mercado del 20%. Los anuncios previos de resultados empresariales del tercer trimestre alarmantemente débiles de las empresas que informan a principios del próximo trimestre son el canario en la mina de carbón, escribió Kwon, al igual que una Reserva Federal cada vez más agresiva. Si la historia se repite, los inversores sufrirán una desagradable caída.

"El recuerdo más cercano del impacto de las empresas de ciclo temprano en el mercado es de hace casi exactamente tres años cuando las empresas advirtieron sobre los aranceles y la desaceleración de las condiciones macroeconómicas durante los resultados del tercer trimestre de 2018", escribió Kwon. "Esas advertencias y una Fed agresiva dieron como resultado una caída del 20% en el S&P 500".

Si se materializa, un retroceso de finales de 2021 puede estar precedido por advertencias similares a su contraparte de 2018, escribió Kwon, a pesar de que el entorno macroeconómico es drásticamente diferente.

La incertidumbre geopolítica provocada por un creciente conflicto comercial entre los EE.UU. y China llevó a una venta masiva del mercado de valores en 2018.El S&P 500 volvió a la vida al año siguiente y registró un rendimiento del 33%, incluidos los dividendos, pero la mejora de los fundamentos no impulsó el movimiento. Los resultados no alcanzaron las previsiones por un 9% en el tercer trimestre de 2018.

Tres años después, muchas cosas han cambiado. Las relaciones entre Estados Unidos y China aún son frías, pero se han descongelado un poco. La mayor fuente de problemas de la cadena de suministro, e incertidumbre, no es un conflicto comercial, sino una pandemia que sorprendió al mundo. Y el ímpetu de la Fed para dar marcha atrás en su política monetaria relajada se debe a que ha bombeado toneladas de liquidez en los mercados el año pasado.

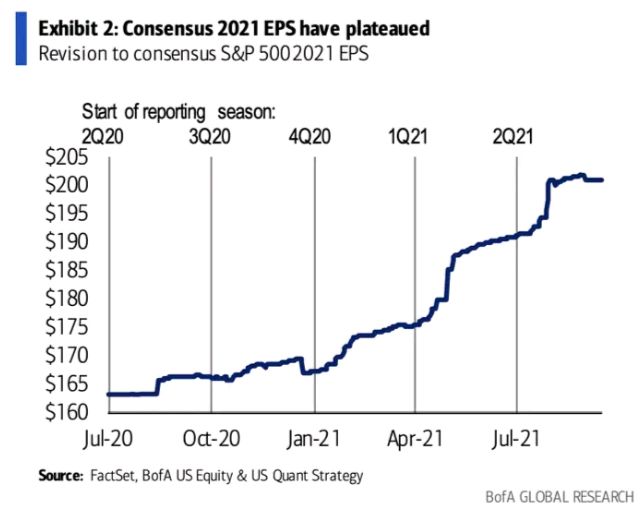

Sin embargo, la historia parece estar rimando, incluso si no se repite. Al igual que en 2018, varias empresas que informan al principio del ciclo de resultados han recortado las estimaciones anteriores o las han abandonado por completo, escribió Kwon. El índice de orientación de Bank of America, que mide las expectativas de beneficios futuros de las empresas en comparación con el consenso, ha caído drásticamente desde un máximo histórico, aunque sigue siendo relativamente elevado. Las estimaciones de ingresos por consenso para 2021 también se han estabilizado.

Cuatro empresas en particular han señalado problemas futuros como preocupaciones sobre la inflación y la variante delta del COVID-19: PPG Industries (PPG), Sherwin-Williams (SHW), PulteGroup (PHM) y 3M Company (MMM). Estas empresas constituyen una pequeña porción del mercado en general, pero son indicadores fiables del próximo ciclo de resultados, escribió Kwon.

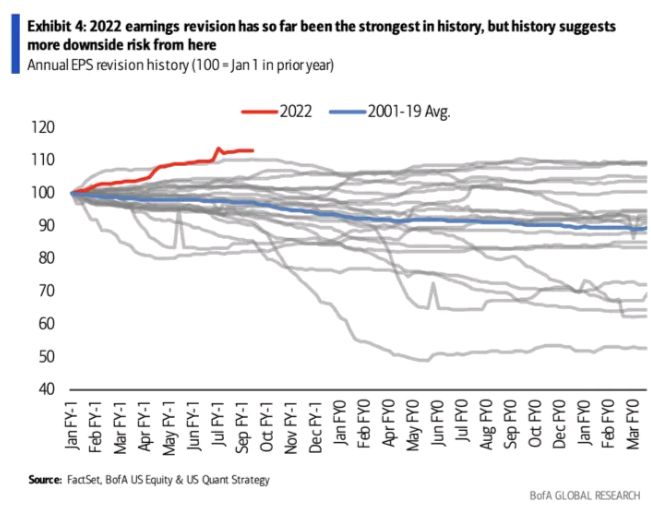

Los analistas suelen ser demasiado optimistas sobre las estimaciones de beneficios futuros, escribió Kwon, y agregó que las revisiones de beneficios de 2022 nunca han sido más altas. Eso deja margen para la decepción si los informes caen planos y los márgenes de beneficio están bajo presión.

- Busque acciones con altos dividendos a medida que aumenta la ansiedad por la inflación

Una de las subtramas de mercado más intrigantes de 2021 ha sido el gran debate sobre la inflación, en el que los inversores y estrategas debaten si el rápido aumento de los precios disminuirá o no. La inflación incentiva el gasto y puede impulsar las acciones cuando se mantiene bajo control, aunque Kwon escribió que las presiones sobre los precios se han convertido en un viento en contra últimamente a medida que aumentan las presiones salariales.

Mientras que la lectura relativamente fría del Índice de Precios al Consumidor (IPC) de agosto le dio munición a los que creen en una inflación "transitoria" o temporal en la batalla contra sus contrapartes "permanente", un IPC moderado junto con un salto de dos dígitos en el Índice de Precios al Productor (PPI) puede llevar a que los márgenes de las empresas se reduzcan.

"Cuando se casan con datos macroeconómicos en desaceleración, las empresas pueden tener más dificultades para superar la inflación de costos", escribió Kwon.

En un entorno de alta inflación, los inversores deberían considerar las acciones de pequeña capitalización económicamente sensibles, que se benefician desproporcionadamente de la inflación de las materias primas, escribió Kwon, y agregó que las acciones que pueden aumentar constantemente sus dividendos también son apuestas inteligentes.