Estacionalidad y el ciclo presidencial de EE.UU. año 1

Jeroen Blokland, fundador y jefe de investigación de True Insights

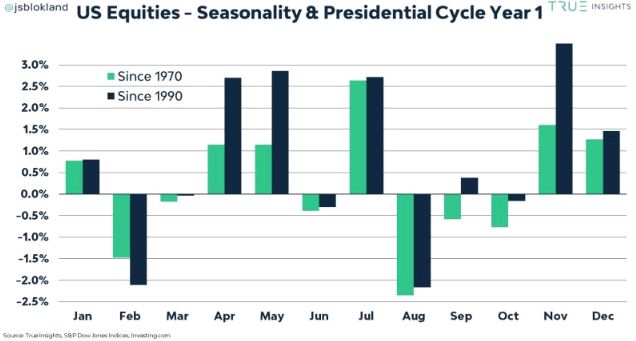

Hace un par de días, mostré que la renta variable estadounidense, en promedio, ha tenido un rendimiento inferior a los bonos del Tesoro estadounidense durante agosto y septiembre. Podemos combinar estos datos con otros patrones del mercado de valores, como el ciclo presidencial de EE.UU.

El gráfico de hoy muestra que el bajo rendimiento de la renta variable se extiende hasta octubre en el primer año del ciclo presidencial. Sin embargo, la rentabilidad inferior es relativamente pequeña, como ocurrió en septiembre. Según datos históricos, es agosto el que debería preocupar a los inversores.

Una advertencia a considerar es que el número de observaciones es pequeño, lo que reduce la importancia estadística de estos hallazgos.

Sin embargo, con los mercados de valores estadounidenses cerrando en otro máximo histórico, será interesante ver qué sucede a continuación.

hay que estar atentos porque algunos indicadores macro, de sentimiento y de valoración, los tres pilares de nuestro marco de asignación de activos, parpadean en naranja.