¿Cuánto dinero se perdería si estalla la burbuja de deuda? Un banco de inversión lo ha calculado y es para echarse a temblar

Carlos Montero - Lacartadelabolsa

Los inversores han estado lidiando con un entorno bursátil caprichoso, ya que las escaladas de la guerra comercial, las incertidumbres geopolíticas y los débiles datos económicos erosionan lentamente los últimos indicios del optimismo de los inversores. Para echar sal a la herida, una prominente firma de Wall Street está sonando la alarma sobre problemas que se están gestando en otra parte: el mercado crediticio.

"Nuestra opinión es que las bajas tasas de interés globales y la flexibilización cuantitativa a nivel mundial han impulsado una expansión sostenida de las formas de más riesgo de deuda corporativa", escribió Matthew Mish, estratega de UBS, en una nota reciente a clientes.

Mish preparó el escenario para la acción preventiva antes del segundo trimestre de 2020, el punto más temprano en el que dice que podría ocurrir una fuerte crisis crediticia. ¿El culpable? Emisión irresponsable de las políticas de dinero fácil de los bancos centrales globales.

UBS cree que esos bancos proporcionaron de manera artificial e innecesaria a las empresas "alimento" que luego utilizaron para el financiamiento de deuda de riesgo. Y con el tiempo, la calidad de esas emisiones disminuyó.

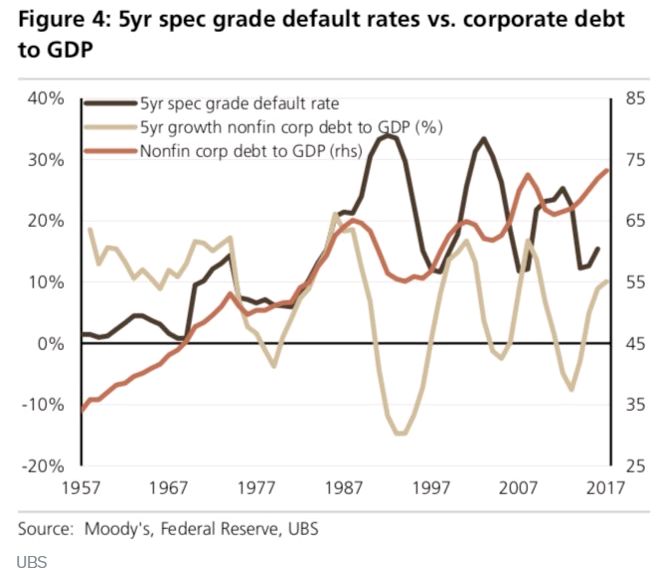

Esta dinámica se puede ver en el siguiente gráfico. La línea roja oscura refleja el grado en que la deuda corporativa no financiera ha aumentado en relación con el producto interior bruto.

En la actualidad, el nivel de deuda corporativa con respecto al PIB se está acercando a niveles récord, lo que ha llevado a prominentes figuras del mercado a dar la voz de alarma del riesgo de defaults. Este ratio clave probablemente estará en peligro si EE.UU. crece a un ritmo más lento que el esperado, lo que ahogaría la confianza a medida que las rebajas de calificación a la deuda y los impagos hacen que los inversores se apresuren a vender.

Además, aunque los niveles de deuda y el crecimiento son importantes, la calidad de la emisión también tiene un peso significativo.

UBS considera que la emisión sigilosa y creciente de bonos de grado especulativo (o "basura") es una preocupación evidente. Aunque estos valores tienen tasas de interés más altas, algo que los inversores han estado reclamando, también tienen un riesgo mayor de impago y menos liquidez.

Incluso el ratio de la deuda de mayor calidad está bajo una presión significativa. Como se muestra en el gráfico adjunto, la proporción de deuda con grado de inversión que se encuentra en el nivel más bajo de solvencia crediticia, o aquellos bonos con calificaciones BBB, es casi la más grande que haya existido.

Con ese fin, UBS analizó los números para saber cuánto pueden empeorar las malas condiciones. La firma dividió su análisis en diferentes segmentos del mercado de bonos. Y las conclusiones son estremecedoras:

- Calificación más baja (B, CCC): pérdidas de préstamos apalancados del 7% y 50% de recuperaciones.

- Mercado medio/crédito privado: pérdidas del 11-12%, impagos del 19% y recuperaciones del 40%.

- Alto rendimiento en EE.UU .: pérdidas del 7-7.5%, 10% de impagos y 25-30% de recuperaciones.

En general: pérdidas de 7-12% en 3,3 billones de dólares de deuda de grado especulativo, lo que resulta en 280 mil millones de dólares de pérdidas anuales.

Estos riesgos no pasan desapercibidos por los expertos que controlan el sistema financiero. En un intento por sofocar la ansiedad de los inversores, el presidente de la Reserva Federal, Jerome Powell, declaró que "la deuda comercial no parece presentar riesgos notables para la estabilidad financiera".

Agregó que las clases de deuda de más riesgos son "financiadas principalmente por prestamistas no bancarios". Entonces, aunque haya un aumento en el apalancamiento en el sistema, no estamos en otro 2008.

De cara al futuro, las instituciones con desequilibrios que alguna vez disfrutaron del caos de la QE ahora se enfrentarán a un entorno cada vez más difícil, ya que los bancos centrales proporcionan cada vez menos estímulos. Combine esta noción con un posible impacto negativo en los beneficios, a través de una escalada de tensiones comerciales, y tendrá una receta para una crisis crediticia.

Es difícil decir exactamente cuándo ocurrirá este fenómeno, dados los cambios aparentemente diarios en el sentimiento de los inversores. Sin embargo, nunca es una mala idea estar preparado.