¿Cuál es el gran peligro en los mercados para 2022? La estanflación en EEUU

Hasta hace poco, la Reserva Federal de EE.UU. ignoró la inflación galopante de Estados Unidos. Debido a su tardía respuesta, los consiguientes riesgos penalizarán la debilitada recuperación mundial. En noviembre, la inflación de EE.UU. se disparó hasta cerca del máximo de los últimos 40 años, en un 6,8 %.

Solo unos días después, la Fed indicó que pondría fin a sus compras de bonos de la era de la pandemia en marzo, allanando así el camino para las subidas de tipos de interés a finales de 2022. Había sido una de las peores previsiones de inflación en la historia de la Fed. Una que contribuirá a una nueva incertidumbre en los Estados Unidos. Tampoco perdonará al resto del mundo, incluida la región más dinámica del mundo: Asia.

- Los efectos de la pandemia

Durante meses, junto con algunos observadores, he estado advirtiendo que lo que la Reserva Federal de EE.UU. ha llamado inflación “transitoria” resultaría no ser tan transitoria y que indica estanflación.

Durante gran parte de 2021, Jerome Powell, presidente de la Fed y sus colegas, caracterizaron el aumento de los precios como transitorio. El aumento de los precios no dejaría “una marca permanente en forma de mayor inflación”. Pero eso fue una ilusión.

Desde los primeros días de la pandemia, la Fed ha cometido dos errores. Primero, comenzó a reducir las tasas con retraso solo en marzo de 2020. Ignoró las advertencias de la OMS y el drástico impacto económico de la propagación disruptiva del Covid-19 en Estados Unidos. El error fue amplificado por la administración Trump que buscó proteger el mercado de valores de EE.UU., a expensas del pueblo estadounidense.

El segundo error se produjo después de mediados de 2021, cuando la inflación comenzó a subir rápidamente. En lugar de una respuesta oportuna, la Fed señaló: Esto no es inflación real, se irá En realidad, la inflación se disparó (Figura 1).

Para el 30 de noviembre, Powell abandonó el término "transitorio". Pero la Reserva Federal llegó con meses de retraso.

- La doble sorpresa de la Fed

La inflación galopante solo empeoró en diciembre cuando la inflación aumentó un 7% respecto al año anterior. La inflación estaba subiendo a su ritmo más rápido en casi cuatro décadas. Peor aún, marcó el aumento más rápido desde junio de 1982, cuando la inflación ascendió al 7,1%.

El índice de aprobación del presidente Biden había estado cayendo desde el aumento de la inflación. Ahora, los aumentos generalizados de precios alimentaron las preocupaciones de los consumidores sobre la economía. Como efecto neto, la calificación de Biden estaba cayendo.

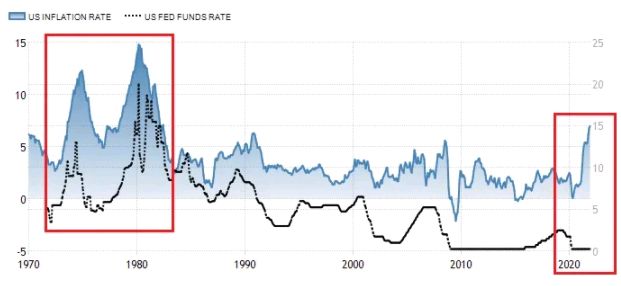

En los EE.UU., la tasa de inflación y la tasa de fondos se habían movido en bastante sincronía desde la década de 1970, cuando la Gran Inflación fue provocada por dos crisis energéticas y aumentos de precios sin igual por ganancias de productividad. A medida que se transformaba en una estanflación persistente, el entonces jefe de la Fed, Paul Volcker, recurrió a tasas de interés récord (más del 20 %) que provocaron una gran recesión en Estados Unidos, una década perdida en América Latina y un dolor económico extraordinario en otros lugares.

Hasta el otoño de 2021, la nueva estanflación, la combinación de bajas tasas de interés y alta inflación, ha sido insostenible (Figura 2).

Figura 2 Perspectiva de 50 años: dos trayectorias insostenibles

La respuesta tardía empeorará las cosas. El mercado había digerido las señales de la Fed de que subiría las tasas a corto plazo, quizás a partir de marzo. Sin embargo, el mercado de bonos se vio afectado el 5 de enero, con la publicación de las actas de la reunión del Comité de la Fed (FOMC) en diciembre de 2021.

La sorpresa inesperada fue que la Fed también estaba considerando un ajuste cuantitativo; es decir, reduciendo su balance. Además de subir las tasas, estaba planeando un endurecimiento cuantitativo (a diferencia de la flexibilización cuantitativa anterior). Esa es la estrategia de doble golpe que tomó al mercado por sorpresa.

- Los desafíos

Dado que la Fed se despertó demasiado tarde, tendrá que subir las tasas más rápido y endurecer las condiciones monetarias ya inciertas más de lo que lo hizo a mediados de la década de 2010, después de la crisis de 2008. Y eso penalizará la incipiente recuperación en Estados Unidos y contribuirá a nuevos retrasos en la recuperación global.

En segundo lugar, un rejuvenecimiento sostenido de las perspectivas económicas mundiales se basa en el crecimiento, el comercio y la inversión. Las medidas disruptivas de la Fed debilitarán las perspectivas de crecimiento, mientras que las guerras comerciales equivocadas de EE.UU. descarrilarán aún más esas perspectivas.

Además, las subidas de tipos y el proteccionismo se sumarán a la incertidumbre mundial, lo que penalizará la inversión extranjera directa, al tiempo que impulsará el “dinero especulativo” (flujos de capital especulativo) que aumentará la volatilidad del mercado.

En cuarto lugar, el efecto combinado podría fomentar el regreso de los republicanos en las elecciones de mitad de período de 2022 y el regreso de Trump en 2024; ninguna de las cuales es una buena noticia en vista de la esperada recuperación global.

Quinto, después de la pandemia y la depresión asociada, la deuda soberana de EE.UU. es el 131% de su PIB; no muy lejos de la de Italia en medio del inicio de la crisis de la deuda europea en 2010. La diferencia es que Italia, a diferencia de EE.UU., no representa una quinta parte de la economía mundial, al igual que la antigua lira no es la principal moneda de reserva mundial. La política monetaria estadounidense tiene repercusiones globales.

Sexto, al igual que Trump, la administración de Biden calculó que aceptar deudas está bien, ya que las tasas se mantendrán bajas y los pagos de intereses serán manejables. Calcularon mal. Como resultado, Washington continuará endeudándose más para (presuntamente) luchar contra la deuda.

Por último, debido a las inminentes subidas de tipos y al endurecimiento cuantitativo, el impacto de la Fed se sentirá en toda Asia, donde es probable que los bancos centrales señalen posiciones más agresivas en las próximas semanas.

Si bien China puede resultar más resistente al impacto de la Fed, la mayor parte de Asia no lo hará. Mientras que los analistas esperan que los bonos de China, Indonesia y Corea del Sur tengan un rendimiento superior, es probable que los bonos de Tailandia y Malasia tengan menos éxito. Recientemente, el peso filipino se desplomó más allá de 51 por dólar por primera vez desde abril de 2020, ya que se espera que aumente el déficit comercial del país.

El impacto de la Fed provocará un mayor debilitamiento en el sudeste asiático en 2022.

- Dos cisnes negros

También hay dos cisnes negros en juego. El primero puede amortiguar el impacto de la Fed en todo el mundo; el segundo lo magnificaría.

Hasta hace poco, los optimistas, tontamente, pensaban que la variante Delta sería el último tramo de la pandemia mundial. Omicron demostró que estaban equivocados. Contribuirá a desafíos imprevistos en los mercados laborales y nuevas interrupciones del suministro en todo el mundo y, por lo tanto, sostendrá aún más la inflación.

Además, debido a la mala gestión de la pandemia y las enormes oleadas de infecciones en Occidente, los efectos de la pandemia pueden persistir durante meses, tal vez incluso más, gracias a la cooperación global inadecuada, las respuestas politizadas y la desigualdad de vacunas.

El otro cisne negro es la propia Fed. La estanflación actual ha sido alimentada por las políticas de la Fed y la guerra comercial Trump-Biden.

Con tasas ultrabajas y rondas de QE, la Fed tomó un camino arriesgado. Ese es el mensaje de Thomas Hoenig, exmiembro del principal comité de políticas de la Fed (FOMC). Este camino, dice Hoenig en el recién publicado The Lords of Easy Money, profundizará la desigualdad de ingresos de Estados Unidos, avivará peligrosas burbujas de activos y enriquecerá a los bancos más grandes por encima de todos los demás. Y si la Fed no logra salir de su propio atolladero de impresión de dinero, podría desestabilizar el sistema financiero.

Quizás no sea sorprendente que, cuando las políticas económicas están equivocadas, las amenazas de guerra y las campañas de rearme, desde Ucrania hasta el Mar de China Meridional, desvíen y distraigan convenientemente los desafíos económicos reales.