¿La calma antes de la tormenta?

Las acciones no desaparecen cuando se venden; alguien posee las acciones hasta el suelo del mercado. Estos propietarios que se niegan a vender porque se han convencido a sí mismos de que la próxima caída será la esperada reanudación de la tendencia alcista se denominan "bagholders" (inversores que se quedan con acciones sin valor). Las tendencias son engañosas.

Los humanos anticipan que las condiciones actuales continuarán en el futuro. En economía y finanzas, llamamos a esta continuación una "tendencia". Las tendencias continúan hasta que algo fundamental cambia y la tendencia toma un nuevo rumbo.

Si los precios de los activos, el crédito, las ventas, los empleos, los ingresos fiscales y las ganancias se están expandiendo, llamamos a esta tendencia "alcista".

Si la economía y los precios de los activos se están contrayendo, lo llamamos "bajista".

Las personas son mucho más felices con las tendencias alcistas porque están ganando dinero sin ningún esfuerzo, ya que los activos que poseen aumentan de valor. Se sienten más ricos, por lo que piden prestado y gastan más dinero, lo que favorece la expansión.

Esta retroalimentación que se refuerza a sí misma se invierte en tendencias bajistas a medida que las personas se sienten más pobres, por lo que piden prestado y gastan menos, lo que reduce la demanda de bienes y servicios.

A la gente no le gusta sentirse más pobre, por lo que las tendencias bajistas no tienden a ser del favor de los inversores. El enfoque de quienes están en el poder es revertir cualquier tendencia bajista en una tendencia alcista y extender la tendencia alcista tanto como sea posible.

Pero al final, cada tendencia alcista llega a sus límites. Las personas piden prestado el máximo que sus ingresos pueden soportar y luego piden prestado más para apostar a que los activos seguirán aumentando de valor.

Esta avalancha de dinero empuja los activos mucho más allá de su valor anterior, desconectándolos de los fundamentos de los rendimientos, el valor de reposición, etc.

A medida que las valoraciones se disparan, aquellos que compraron los activos descubren que la mayoría de sus ganancias son ganancias de capital del aumento del valor, no de los ingresos. Así que compran más activos, esperando que la tendencia de valoraciones altísimas continúe más o menos indefinidamente.

Pero las valoraciones solo aumentan cuando la demanda de los compradores supera la oferta ofrecida por los vendedores. Una vez que la burbuja de valoración alcanza su punto máximo, los vendedores que deciden obtener beneficios o vender para pagar la deuda superan la demanda de los nuevos compradores y las valoraciones descienden.

Esto se llama "el ciclo crediticio" o "el ciclo económico", pero en realidad es un ciclo de la naturaleza humana: cuando las ganancias son sin esfuerzo, queremos aumentar nuestras ganancias, por lo que aumentamos nuestro endeudamiento, apalancamiento y riesgo para comprar más activos.

La "inversión" se convierte en pura especulación desligada de los fundamentos. Eventualmente, las valoraciones, el apalancamiento y la deuda alcanzan extremos, por lo que las valoraciones, la deuda y el apalancamiento comienzan a contraerse.

La euforia de enriquecerse sin esfuerzo es reemplazada por el miedo a empobrecerse dolorosamente, y así los compradores se convierten en vendedores.

Esto se convierte en una retroalimentación que se refuerza a sí misma: a medida que caen las valoraciones, más personas deciden que es hora de vender. Una vez que bajan las valoraciones, los propietarios que compraron más acciones con deuda se ven obligados a vender por haber vencer el crédito pedido para comprar acciones.

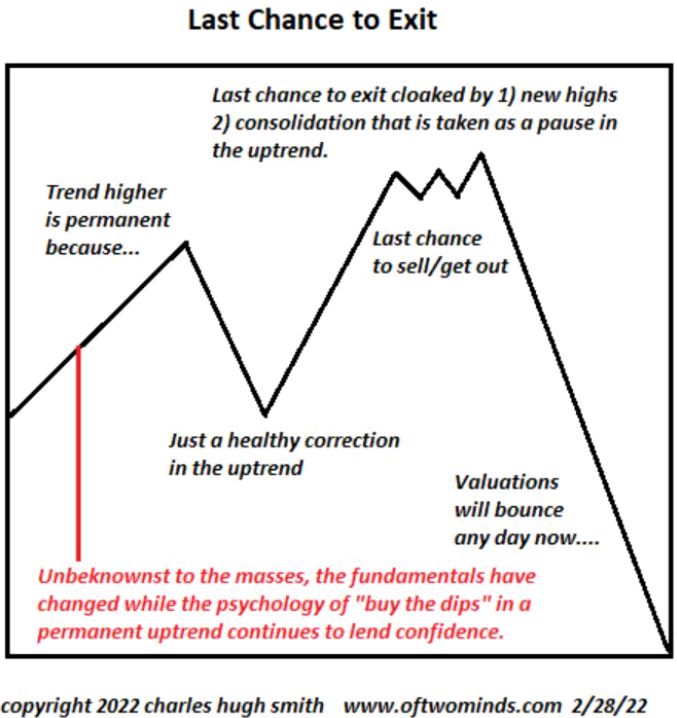

Lo que hace que esta transición sea interesante es que los humanos son reacios a abandonar una tendencia que ha sido buena para ellos. La tendencia natural es pensar/suponer/esperar que el activo que se está hundiendo deje de hundirse y recupere su antigua tendencia alcista.

Durante las tendencias expansivas, este "comprar la caída" (comprar un activo cada vez que cae) es recompensado, ya que cada caída es breve y la tendencia alcista pronto se reanuda.

Pero una vez que la tendencia se ha invertido, "comprar la caída" ya no se recompensa, se castiga, ya que las valoraciones continúan cayendo.

Los traders experimentados buscan evidencia de esta transición porque han aprendido por las malas que aquellos que se aferran a la idea de que la tendencia alcista es básicamente para siempre porque los poderes fácticos quieren que sea para siempre terminan perdiendo la mayor parte de su riqueza.

Los traders sin experiencia tienen grandes dificultades para creer que las ganancias sin esfuerzo están terminando, ya que la mayoría de los traders siguen siendo optimistas y los medios financieros también son optimistas. Es fácil encontrar razones convincentes para creer que la expansión alcista simplemente se está tomando otra breve pausa.

El administrador de dinero Jeremy Grantham ha estudiado durante mucho tiempo las burbujas especulativas. Esta es la perspectiva de Grantham:

"Escribí un artículo para Fortune publicado en septiembre de 2007 que se refería a tres "casi certezas": los márgenes de ganancia se reducirían, el mercado de la vivienda colapsaría y la prima de riesgo en todo el mundo se ampliaría, cada una con graves consecuencias. tal vez solo pueda tener ese grado de confianza si ha estado en los libros de historia tanto como nosotros y mirado cada burbuja y cada explosión. Hemos encontrado que no hay excepciones. Tenemos hasta 34 burbujas completas. Cada una de ellos ha vuelto a la tendencia que existía antes de que se formara la burbuja, que es un estándar muy duro".

Grantham ve la burbuja actual como tres burbujas simultáneas superpuestas en una superburbuja. Los mercados de acciones, bonos y vivienda de EE.UU. tienen tres desviaciones estándar de su promedio histórico. Grantham dice que solo ha habido cuatro súper burbujas en la historia: en los Estados Unidos en 1929, 2000 y 2006, y en Japón en 1989.

Es interesante debatir por qué la superburbuja actual no puede explotar o no explotará, y discutir si esto o aquello hará que las burbujas exploten. Nadie sabe quién tendrá razón: los que esperan una nueva tendencia alcista hacia nuevos máximos o los que esperan un desplome cuando finalmente estalle la superburbuja.

Titulé esta exploración de la tendencia "calma antes de la tormenta" porque la transición de la expansión alcista al colapso bajista es, en última instancia, una batalla interna dentro de los alcistas que esperan un rápido retorno a las ganancias sin esfuerzo.

Tienen muchas razones para querer que se reanude el repunte, y pocas razones para aceptar voluntariamente que retener los activos que les hicieron ganar tanto dinero ahora solo disminuirá su riqueza.

Este tira y afloja es generalmente tranquilo. La tormenta comienza cuando los primeros "pocos vitales" vendedores (4% de los propietarios, si se mantiene la distribución de Pareto) hacen que el 20% de los propietarios comiencen a vender. Esta avalancha de ventas, la tormenta, desencadena cambios de comportamiento en el 80%.

Las acciones no desaparecen cuando se venden; alguien posee las acciones hasta el suelo del mercado. Estos propietarios que se niegan a vender porque se han convencido a sí mismos de que la próxima caída será la esperada reanudación de la tendencia alcista se denominan "bagholders". Cada trader experimentado ha sido un bagholder. Las razones y la psicología son siempre las mismas: somos reacios a abandonar las tendencias alcistas y creemos que es poco probable un cambio de tendencia a largo plazo.

Tal vez la tendencia sigue siendo alcista y nunca será interrumpida por la tormenta de un cambio de tendencia. Pero tal vez la tendencia ya haya cambiado y las nubes de tormenta se están acumulando justo en el horizonte.