Tenemos una mala noticia: La rentabilidad esperada de las bolsas en la próxima década será anémica.

Nuevas alzas al cierre de las bolsas europeas, las sextas consecutivas, cerrando una semana sin referencias macro importantes, y la que los inversores han decidido esperar comprados a los importantes datos de inflación de EE.UU. que conoceremos la próxima semana. ¿Pero qué podemos esperar a partir de aquí? Veamos:

"El margen de beneficio de las empresas estadounidenses no puede seguir creciendo eternamente, y eso tiene implicaciones bajistas para el mercado de valores", afirma el famoso analista Marcus Hulbert. Añade:

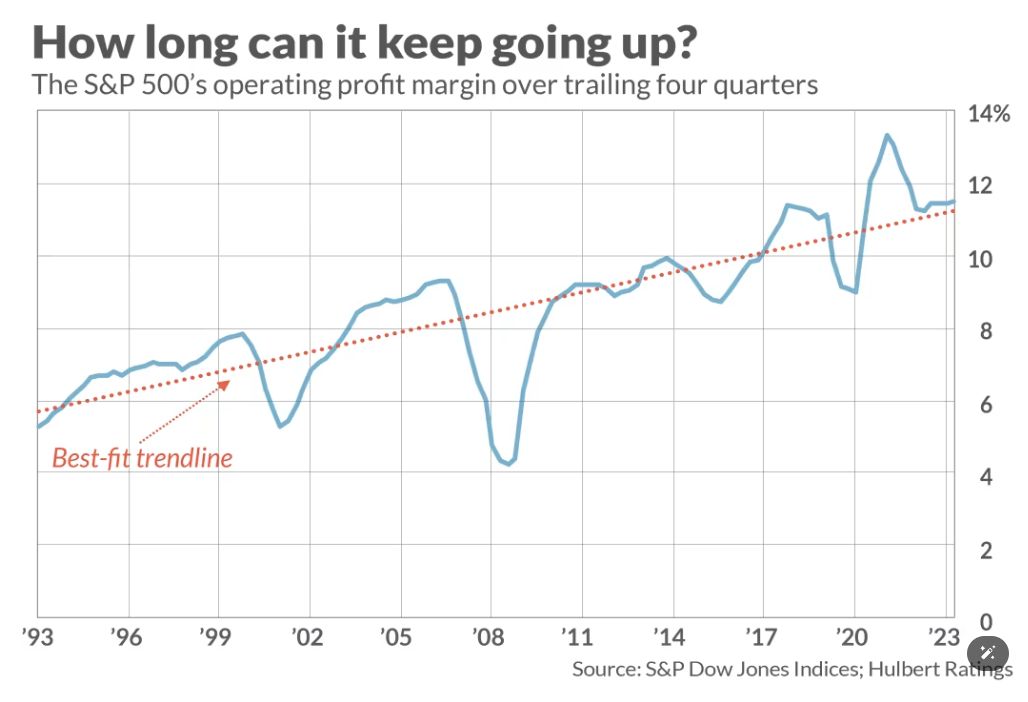

Según los resultados de la temporada de resultados del primer trimestre casi completada, el margen de beneficio operativo del S&P 500 para el primer trimestre de 2024 fue del 11,76%. El margen para los últimos cuatro trimestres es del 11,44%, superior al de los calendarios 2023 y 2022.

Como muestra el gráfico a continuación, estos resultados representan un retorno del margen de beneficio a su línea de tendencia a más largo plazo, después de la caída y un repunte asociados con el cierre económico y el estímulo económico de Covid-19.

Si el margen de beneficio del S&P 500 continúa siguiendo esa línea de tendencia, para el año calendario 2024 estará por encima del 12%, muy por encima del promedio de 30 años del 8%. Eso es precisamente lo que estiman los analistas, según John Butters, vicepresidente senior y analista senior de ganancias de FactSet. Informa que el consenso de los analistas es que el margen de beneficio operativo del S&P 500 durante los próximos tres trimestres será del 12,2%, 12,6% y 12,5%, respectivamente.

Pocos son conscientes de hasta qué punto el elevado nivel actual del mercado de valores depende de la expansión del margen de beneficio. Si el margen de beneficio del último trimestre fuera el mismo que hace 30 años, manteniendo todo lo demás constante, el S&P 500 hoy cotizaría a 2.395.

Los economistas se han preguntado durante mucho tiempo durante cuánto tiempo más podrá seguir aumentando el margen de beneficio. Gran parte del aumento a lo largo de las décadas se ha producido a expensas de la mano de obra, cuya participación en el ingreso interno bruto ha caído en los últimos 30 años de alrededor del 46% al 43%. La clara tendencia bajista de tres décadas es claramente evidente en el siguiente gráfico.

Rob Arnott, fundador y presidente de Research Affiliates, cree que es más probable que los márgenes de beneficio vuelvan a las normas históricas (más bajas) que aumenten indefinidamente. En un correo electrónico, señaló que si bien es posible que la tendencia alcista de varias décadas continúe por un tiempo más, puede bajar en cualquier momento.

No es necesario asumir que los márgenes de ganancias caerán para alcanzar proyecciones aleccionadoras sobre el futuro del mercado.

Muchos han pintado imágenes muy sombrías del futuro del mercado de valores calculando cuánto caería el mercado de valores si el margen de beneficio volviera a su media histórica. Pero no es necesario asumir que los márgenes de ganancias caerán para poder alcanzar proyecciones aleccionadoras sobre el futuro del mercado. Un margen de beneficio que simplemente deja de crecer y simplemente se mantiene en los niveles actuales se traduce en rendimientos muy por debajo del promedio en los próximos años.

Esto se debe a que, sin aumentar los márgenes de ganancia, los rendimientos futuros del mercado de valores sólo pueden provenir de dos fuentes: la expansión de los múltiplos P/U y el crecimiento de las ventas corporativas. Ninguno de los dos ofrece muchas esperanzas de que se produzca un fuerte mercado alcista durante la próxima década. La relación P/E del mercado estadounidense basada en las ganancias de los próximos 12 meses ya es superior al 95% de todas las lecturas mensuales desde 2000 , por ejemplo. Por lo tanto, los inversores tendrían suerte si la relación P/E se mantiene en su elevado nivel actual y no cae.

Mientras tanto, es probable que el crecimiento de las ventas sea anémico. Históricamente, las ventas han crecido más lentamente que la economía en su conjunto y es probable que el crecimiento económico sea más lento que en el pasado. Durante las últimas siete décadas, por ejemplo, la tasa de crecimiento de las ventas por acción del S&P 500 fue 0,7 puntos porcentuales anualizados por debajo de la del PIB estadounidense. Según las proyecciones de la Oficina de Presupuesto del Congreso (CBO), que no es partidista, el PIB real de Estados Unidos crecerá a una tasa anualizada del 2,0% de aquí a 2034.