¿Y si se nos presenta de nuevo la oportunidad de entrar en una inversión generacional? Veamos.

Antes de ayer les hablamos de una compañía que llevamos meses siguiendo en CB Premium, y que recomendamos comprar en febrero de este año a un precio de 0,30 CAD: California Nanotechnologies Corp.

Pues bien, ese mismo día, tras la apertura del mercado americano, el título subió un ¡¡68%!! hasta los 0,80 CAD. ¿El motivo? Unos excelentes resultados que muestran la enorme infravaloración, que aún ahora, presenta la compañía. Ayer hubo una lógica toma de beneficios hasta los 0,72 CAD. Creemos que esa corrección continuará en el corto plazo y nos volverá a dar una buena oportunidad de compra. Si la compañía cumple sus previsiones, nada hace dudar que lo hará, debería valer más de 2 CAD en los próximos años.

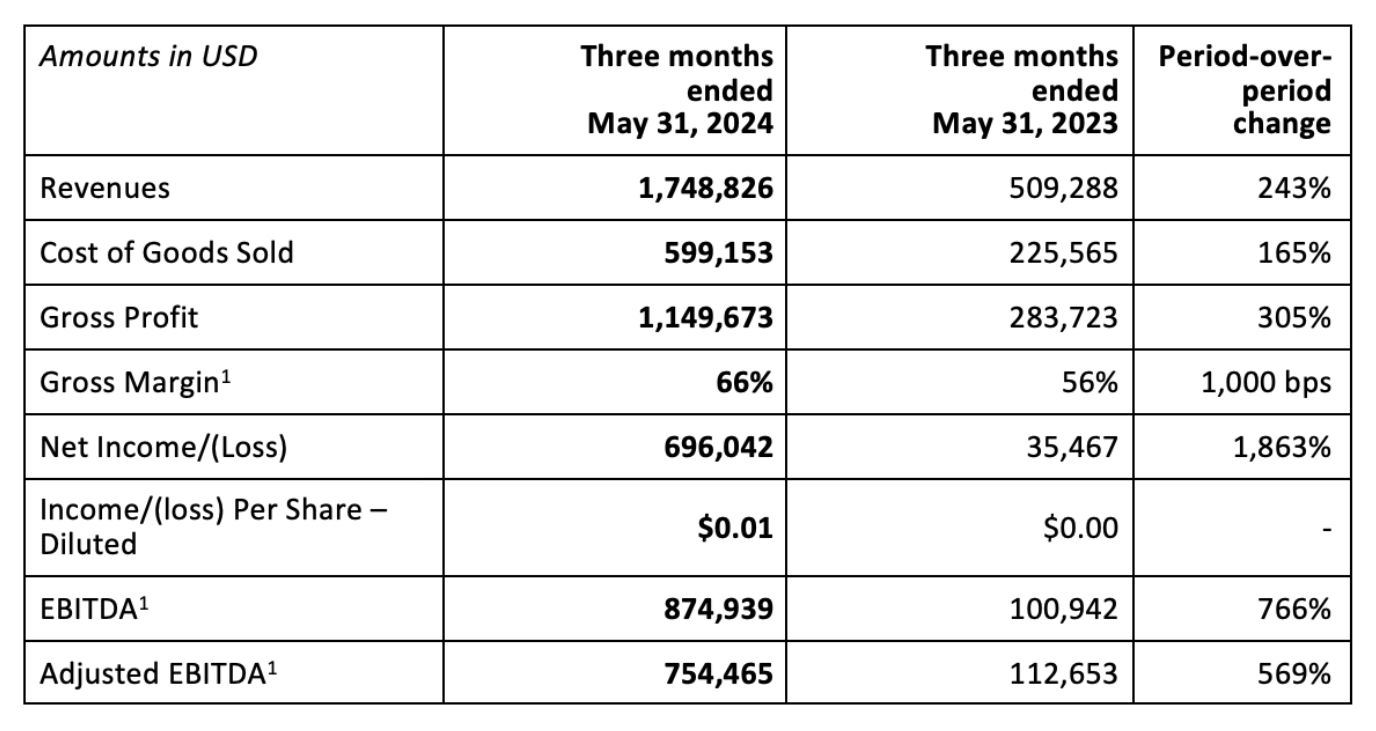

Estos son los resultados de su último trimestre:

En el artículo de ayer le dimos unos datos a precio del día anterior. Hoy los actualizaremos tras estas fuertes subidas:

Algunos datos actualizados (los de la tesis son de febrero):

- Capitalización de 35 millones de dólares canadienses.

- Si anualizamos su beneficio trimestral la compañía obtendría 2,8 millones de beneficio neto anual.

- Esto quiere decir un PER actual de 12 veces beneficio de 2024.

- ¡Un PER de 12 veces para una empresa cuyos ingresos crecen al más del 200%, y su beneficio neto a más del 1000%!

- Obviamente estas tasas de crecimiento no se podrán mantener en el tiempo, pero aún así, la empresa crecerá con mucha fuerza.

- Un último dato, recientemente la compañía anunció que se traslada a una fábrica mucho mayor que la actual porque no puede atender a los grandes pedidos que la están entrando.

Es probable que haya toma de beneficios en el valor tras la subida de ayer del 68%. Además, técnicamente el valor ha topado con el techo del canal alcista que desarrolla desde mediados de 2022. Ahora bien, independientemente de esta corrección, si la compañía sigue creciendo a estas tasas, y creemos que lo hará, el valor sigue estando claramente infravalorado. Creemos que cotice el valor a un PER de 20-25 veces sería más que razonable, incluso muy prudente. Esto significaría que el valor doblara los precios actuales de los 0,80 CAD. A largo plazo vemos el valor por encima de 2 CAD.

Estamos hablando de una empresa que recomendamos a 0,30 CAD y que fijamos un precio objetivo a 2 CAD. Este es el tipo de compañías que intentamos descubrir en CB Premium. Creemos que el coste del servicio se amortiza más que de sobra tanto con este tipo de recomendaciones, como con las operaciones de trading que genera un excelente equipo de traders profesionales. Si quieren saber más sobre el servicio pueden verlo aquí o pregunten al correo [email protected]. Registros aquí. Nuevos suscriptores julio gratis.

Bueno, vayamos con la tesis que publicamos el 3 de febrero:

California Nanotechnologies Corp. se dedica a la investigación, el desarrollo y la producción de materiales nanocristalinos mediante la reducción del tamaño de grano. La empresa ofrece sinterización por plasma por chispa (SPS); molienda criogénica; Herramientas SPS/FAST; electroerosión; molienda planetaria y análisis del tamaño de partículas; fabricación y diseño de herramientas de prensado en caliente; electroerosión por hilo; mecanizado de metales y aleaciones metálicas; pruebas de tracción, compresión y dureza; molino planetario de bolas; Mezclado en V/molienda en tambor; y análisis del tamaño de partículas mediante difracción láser.

También ofrece kits de accesorios básicos de SPS, herramientas de grafito SPS, sistemas SPS, herramientas de carburo de tungsteno, crisoles de grafito SPS, láminas/papel de grafito de carbono, fieltro e hilo de carbono y ventanas de vidrio de cuarzo; y Engemini, un software de modelado SPS/FAST. Presta servicios a las industrias aeroespacial, de defensa, automotriz, médica, deportiva y recreativa, académica y de fabricación de microchips. La empresa tiene su sede en Cerritos, California.

El objetivo estratégico de la compañía es que sus patentes tecnológicas para la fabricación de materiales de última generación se extiendan a cada vez más productos. Es un buen propósito, pero ¿por qué creemos que tendrán éxito?

- Sus tecnologías han demostrado que pueden crear rápidamente materiales y componentes con propiedad únicas que no son posibles con técnicas tradicionales.

- Son extremadamente versátiles.

- 10 veces más rápido que las tecnologías tradicionales.

- Ahorra un 80% en el coste energético.

¿Por qué invertir en Cal Nano? La empresa contesta a esta pregunta:

1. Suministra alta tecnología en un sector creciente y con fuertes vientos de cola.

2. Creciente adopción de su tecnología SPS en Norte América. Se espera que el mercado global de SPS (Global Spark Plasma Sintering) pase de 1.300 millones de dólares en 2022 a 1.900 millones en 2028. Y en EE.UU. de 100 millones de dólares a 400 millones de dólares.

3. Tendencia a localizar de nuevo en los mercados locales la producción (EE.UU. y Canadá), lo que favorecerá la extensión de su tecnología.

4. La transición de la inversión en investigación y desarrollo a la etapa comercial es escalable.

5. Elevados márgenes: Brutos del 60%, márgenes Ebitda del 25%.

6. Genera flujo de caja positivo.

7. Altas barreras de entrada.

8. Grandes compañías como clientes (3M, Nasa, Carbon Capture, TSMC, Ambri, Space X, Boeing, GE Research, Kodak, Lockheed Martin...)

Vayamos ahora a los resultados:

- En 2020 la empresa ingresó 831.000 dólares (como ven es una empresa de reciente creación, y muy pequeña). En 2023 los ingresos ascendieron a 1,38 millones de dólares, y para 2024 se esperan ingresos cercanos a los 3 millones de dólares.

- El Ebitda ha pasado de 140.000 dólares en 2020 a por encima del millón de dólares esperados para 2024.

- El beneficio neto ha pasado de pérdidas de 56.000 dólares en 2020 a uno beneficio esperado de casi 800.000 dólares en 2024.

- En el último trimestre (3tr2024), los ingresos de la compañía se incrementaron un 177% con el mismo periodo del año anterior. El beneficio neto0 ascendió a 513.897 dólares frente los 64.801 dólares del mismo periodo del año anterior.

- Los ingresos se están acelerando, lo cuál es normal en estas primeras fases de comercialización de una compañía cuando las cifras son tan bajas.

- Es un valor que no sigue ningún analista profesional, por lo que no hay ni estimaciones ni precios objetivo consenso. Si tenemos en cuenta las previsiones de la propia compañía, los próximos años el crecimiento se acelerará.

Veamos ahora los datos financieros:

- La empresa cotiza en el mercado canadiense de pequeñas empresas (TSXV) con el código CNO.

- Ayer cerró a 0,33 CAD. Capitalización de 14,54 millones de dólares canadienses (CAD).

- Sin deuda.

¿Cuánto vale la compañía? Es una pregunta que no podemos contestar en la actualidad, de ahí lo especial de este análisis. En empresas con tan poco recorrido empresarial, y en la que las tasas de crecimiento son superiores al 100%, con una tecnología que no sabemos que grado de adopción tendrá en el mercado, es inútil intentar analizar el precio objetivo de esta empresa. Simplemente no se puede.

Ahora bien, si hacemos caso al propio CEO de la compañía que cree que sus ingresos los multiplicará por dos o por tres veces en los próximos dos o tres años, y teniendo en cuenta que tanto el beneficio operativo como el beneficio neto crecerán más que los ingresos, un precio razonable sería multiplicar por dos o por tres veces su actual cotización en ese periodo, y creemos que es una estimación prudente, de hecho, muy prudente. Ahora bien, todo ello condicionado a que cumplan sus propias expectativas. Hasta ahora lo están haciendo.

En resumen, una empresa absolutamente desconocida en el mercado. con muy fuerte potencial alcista si su tecnología se implanta de forma generalizada en los mercados objetivos, aunque con elevado riesgo al estar en las primeras fases de comercialización.

Si quieren conocer este tipo de tesis en small y nanocaps en tiempo real pueden suscribirse a CB Premium.

- Nuevos suscriptores JULIO GRATIS. Más información a

quí.

- Inscripciones aquí o

- al correo [email protected].