Cuatro escenarios que podrían mantener el repunte de unas bolsas sobrevaloradas

No se puede negar que las acciones están caras en estos momentos. El S&P 500 cotiza a 22,7 veces, lo que significa que los inversores están desembolsando una prima considerable en relación con el historial para comprar acciones a estos niveles, según Dow Jones Market Data.

Por supuesto, esto todavía está por debajo del pico más reciente de la era de la pandemia: en un momento, la valoración del índice subió a casi 24 veces las ganancias esperadas.

Las valoraciones actuales también están muy por debajo de los niveles observados durante la burbuja puntocom. Sin embargo, siguen siendo lo suficientemente altas como para inquietar a algunos inversores, sobre todo porque los aranceles del presidente Trump amenazan los márgenes de beneficio de algunas empresas. Y a pesar de todo el revuelo en torno a la tecnología de inteligencia artificial, aún no se ha convertido en la fuente de ingresos corporativa que muchos esperan.

Dicho esto, para que las acciones sigan acumulando fuertes ganancias durante el próximo año, los inversores deberán adaptarse a que los múltiplos suban aún más, según Nicholas Colas, cofundador de DataTrek. En un comentario compartido con MarketWatch, Colas describió cuatro escenarios que podrían elevar la valoración futura del S&P 500 hasta 26 veces las ganancias futuras en los próximos 12 meses. El índice no ha cotizado por encima de 26 veces las ganancias futuras desde aproximadamente el pico de la burbuja puntocom en marzo de 2000, según Dow Jones Market Data.

Para hacer una previsión realmente alcista sobre las empresas estadounidenses de gran capitalización, es necesario creer que el S&P 500 puede cotizar a 24 o incluso 26 veces sus ganancias futuras. Estas valoraciones implican una rentabilidad del 8,6 al 17,7 % durante el próximo año, afirmó Colas en un comentario compartido con MarketWatch.

Para ambos escenarios en los que el S&P 500 podría cotizar a 24 veces las ganancias y 26 veces las ganancias, Colas imagina dos formas en que esto podría suceder.

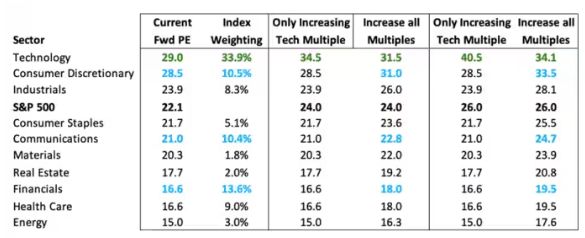

Los escenarios

Colas analiza dos interpretaciones diferentes de los escenarios anteriores: uno en el que las acciones tecnológicas impulsan todas las ganancias del índice y otro en el que las ganancias se acumulan de manera uniforme en los 11 sectores del S&P 500.

De los dos, Colas dijo que el escenario en el que las acciones tecnológicas hacen todo el trabajo pesado es más sencillo, dado que la tecnología es el único sector que actualmente se beneficia de un fuerte viento de cola en forma de inteligencia artificial.

Para que el S&P 500 alcance un múltiplo de 24 veces las ganancias futuras, Colas calculó que el sector tecnológico necesitaría ver su múltiplo crecer a 34,5 veces, un aumento del 19% desde su múltiplo actual de 29 veces las ganancias futuras.

Ya tres de las cinco empresas más grandes del sector por capitalización de mercado cotizan por encima de ese nivel: Microsoft Corp., Broadcom Inc. y Oracle Corp.

Otros dos: Nvidia Corp. y Apple Inc.— están bastante cerca.

El movimiento histórico de Oracle de principios de esta semana muestra que más acciones tecnológicas podrían experimentar grandes ganancias debido a la IA , dijo Colas.

En el escenario alternativo de Colas, otros sectores necesitarían una mayor expansión de múltiplos. Las acciones tecnológicas solo necesitarían cotizar a 31,5 veces las ganancias futuras, mientras que el consumo discrecional tendrían que cotizar a 31 veces, en comparación con 28,5 veces hoy, y los servicios de comunicación tendría que subir a 22 veces, en comparación con su valoración actual de 21 veces las ganancias futuras.

También sería necesario echar una mano, ya que la valoración del sector ha aumentado a 18 veces las ganancias futuras, en comparación con las 16,6 veces actuales.

Para que sectores cíclicos como el financiero contribuyan más a la rentabilidad general del índice, los inversores deberían observar un patrón constante de recortes de los tipos de interés por parte de la Reserva Federal durante el próximo año. Esto debería provocar que la curva de rendimiento de los bonos del Tesoro siga empinándose, lo que impulsaría los ingresos por préstamos de los bancos. La economía estadounidense también debería mantenerse sólida.