¿Es la variante delta el mayor riesgo para las perspectivas de recuperación global?

Lo parecería, ¿no? Por mucho que las vacunas brinden una base sólida para que las principales economías construyan la recuperación, en realidad no es un hecho. La mutación del virus sigue siendo un riesgo importante con el que lidiar y todavía hay más preguntas que respuestas cuando se trata de la variante delta y cómo afectará a la recuperación global, especialmente cuando se considera la reapertura de viajes globales.

Australia es una de las grandes víctimas de esto ahora, pero, de nuevo, el ritmo de vacunación ha sido bastante mediocre en comparación con Estados Unidos, Reino Unido y Europa.

No es probable que el mercado esté asignando un alto riesgo o mucha preocupación a la propagación de la variante delta, pero es algo que, al menos, vale la pena vigilar.

En todo caso, tendrá un fuerte impacto en dañar las perspectivas de recuperación en las economías emergentes, ya que las vacunaciones en esas regiones aún avanzan lentamente.

Además del hecho de que existe una especie de "efecto en cadena" de la variante delta que daña a otras economías, esto solo significa que los cuellos de botella de suministro persistirán durante mucho más tiempo, mientras miramos hacia el segundo semestre de 2021.

Los principales bancos centrales todavía van a señalar dicho impacto sobre la inflación como "transitorio", pero en este momento nadie sabe cuánto tiempo exactamente será.

A medida que persistan las interrupciones en la cadena de suministro y la inflación de los altos costos se vuelva más frecuente, afectará más a las perspectivas de recuperación mundial en general.

Como tal, no descarte el riesgo que representan las supuestas presiones crecientes de precios.

Yo diría que mientras el mercado acepta eso y si los datos comienzan a mostrar algunos signos de desaceleración en el último obstáculo en la recuperación, cualquier aumento importante en los rendimientos de los bonos también puede ser difícil de conseguir a medida que la convicción se diluye.

Si bien el ciclo actual de crecimiento e inflación puede ser el más alto desde hace algún tiempo, todavía no va a cambiar la perspectiva de las tasas a largo plazo.

El impedimento clave aquí es que el crecimiento sostenido está comenzando a convertirse en una cosa del pasado a medida que la deuda continúa implosionando y la última ronda de estímulos fiscales para hacer frente a la pandemia solo está exacerbando esas condiciones negativas, es decir, depender demasiado de la deuda.

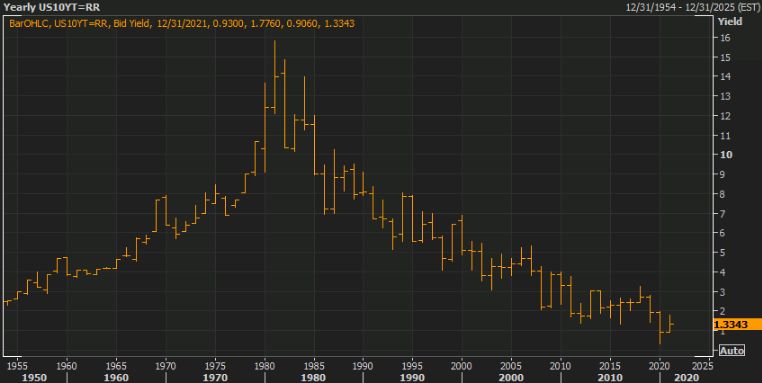

La vuelta de la Fed a subir las tasas puede provocar un viento a favor para los rendimientos en los próximos años, pero mirando hacia dentro de diez años, es probable que esto sea solo un destello. La tendencia en los rendimientos es clara y los fundamentos nos dicen que nada va a cambiar eso: