Aquí hay otra señal de que el mercado alcista está cerca de un techo, y vale la pena observarla

El mercado de valores de EE.UU. se está acercando a un techo, según un indicador adelantado que se basa en los rendimientos de los últimos tres meses del S&P 500. Durante los tres meses anteriores a los techos de pasados mercados alcistas, surgió un patrón bastante predecible de qué sectores se comportaron mejor y cuáles tuvieron peor desempeño.

Actualmente, una clasificación de la fortaleza relativa reciente de los sectores se alinea bastante cerca de ese patrón.

Este es un gran cambio desde mediados de mayo cuando este indicador adelantado no detectaba ningún signo de problemas inminentes. Los sectores con los mejores rendimientos de los últimos tres meses en ese momento no eran los que normalmente lideraban el mercado antes de los techos, y los sectores con los peores rendimientos de los últimos tres meses no eran los que normalmente se quedaban rezagados.

Ahora, en contraste, existe una clara correlación entre la clasificación de fuerza relativa de los sectores y el patrón típico que apareció en los picos anteriores.

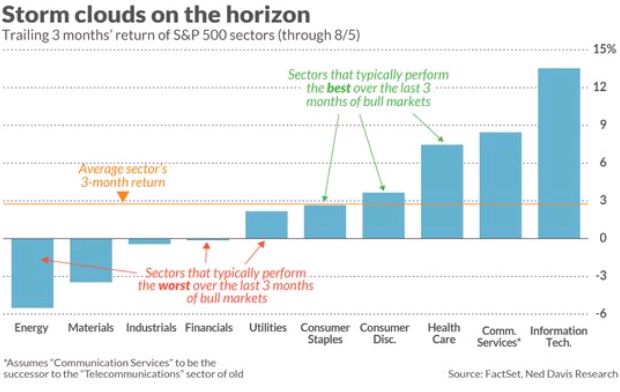

Según una investigación realizada por Ned Davis Research, los sectores de servicios públicos, energía y finanzas son los sectores del S&P 500 que, en promedio, han tenido el peor desempeño en los últimos tres meses de todos los mercados alcistas desde 1970. Como se muestra claramente en el gráfico a adjunto, estos tres sectores se encuentran ahora en la parte baja o cerca de la parte baja en una clasificación de rendimientos de los últimos tres meses.

Por el contrario, de acuerdo con Ned Davis Research, Consumo Básico, Cuidado de la Salud y Consumo Discrecional son los sectores que han tenido el mejor desempeño, en promedio, durante los tres meses anteriores a los picos pasados del mercado alcista. Como muestra el gráfico, estos tres se han comportado relativamente bien durante los últimos tres meses.

Para cuantificar cuánto han cambiado las clasificaciones de fuerza relativa de los sectores en una dirección bajista, considere los coeficientes de correlación que calculé. Esta estadística varía desde un máximo de 1.0 (lo que significaría que existe una perfecta correspondencia uno a uno entre una clasificación de los retornos recientes de los sectores y el patrón histórico) a -1.0 (que significaría una correlación perfectamente inversa). Un coeficiente de cero significaría que no existe una relación detectable.

A mediados de mayo, este coeficiente era significativamente negativo -0,66. Hoy, en cambio, es un 0,67 positivo. Esta última lectura es uno de los coeficientes más altos que he visto en mi seguimiento periódico de este indicador.

No hace falta decir que ni esto (ni ningún indicador, dicho de paso) vaya a funcionar seguro. Una vez que acertó, por ejemplo, fue en abril de 2015. Un mercado bajista comenzó un mes después, según el calendario de mercado bajista mantenido por Ned Davis Research. El coeficiente de correlación entre la clasificación de fuerza relativa que prevaleció en ese momento y el patrón histórico se situó en 0,43; la lectura actual es más alta y, por lo tanto, aún más bajista.

fuentes: Mark Hulbert, colaborador habitual de MW