3 Gráficos que gritan "No compres acciones"

Carlos Montero

En la Segunda Guerra Mundial, el premio Nobel Ken Arrow formó parte de un equipo de estadísticos que tenía que realizar pronósticos meteorológicos a largo plazo. Estas personas fueron algunos de los genios matemáticos más grandes del planeta. Y sin embargo, Arrow y su equipo pronto se dieron cuenta de que sus pronósticos no eran mejores que una suposición al alzar.

Al no ver ningún valor en sus modelos, el equipo pidió ser relevado de su función.

Los superiores respondieron: “El Comandante General es muy consciente de que los pronósticos no son buenos. Sin embargo, los necesita para fines de planificación."

Esta historia contiene una importante lección sobre la inversión.

Ninguno de nosotros sabe el futuro. Podemos hacer pronósticos razonables, pero siempre son inciertos.

Pero este es el punto más importante. Necesitamos un contexto para recibir el futuro incierto.

Es por eso que Eisenhower, Nixon y muchos otros han dicho que la planificación es esencial, incluso si no se conoce el futuro.

Es muy probable que la próxima década sea diferente del pasado, y tendremos resultados muy diferentes de lo que la mayoría de las personas esperan.

Eso plantea la pregunta, ¿qué será lo diferente?

En este artículo, mostraré algunos modelos de John Mauldin, el reputado presidente de Mauldin Economics, que podrían darnos una vista sobre qué sucederá en la próxima década. Pueden no ser precisos. Sin embargo, serán útiles.

1) Las valoraciones importan

Estoy bastante seguro de que en los próximos 10 años sufriremos una mayor volatilidad y un mercado bajista. Sin embargo, no puedo descartar una espiral alcista del mercado en el corto plazo antes de la crisis.

Los mercados alcistas terminan cuando el optimismo alcanza su punto máximo. En ese momento, todos los que van a comprar en el mercado lo han hecho. Entonces los precios no tienen a dónde ir sino a la baja.

Ahora, ¿qué podría causar la euforia alcista en los mercados?

¿Qué sucede si Trump anuncia una resolución con China y May anuncia un acuerdo exitoso del Brexit? Combinado con la reciente moderación de la Fed, podría provocar una fuerte subida.

Por supuesto, si todas esas circunstancias se vuelven negativas, podríamos ver lo contrario.

Como Benjamin Graham nos enseñó, a corto plazo, los mercados se comportan a corto plazo como una máquina de votar y a largo plazo como una báscula.

La máquina de votar a corto plazo es solo otra forma de hablar de optimismo. Y la buena noticia es que tenemos una manera de medir el optimismo.

Los múltiplos de ganancias nos dicen lo que las personas realmente están dispuestas a pagar por la expectativa de beneficios futuros. Las altas relaciones PER (precio/beneficio) indican confianza. Una relación PER muy alta señala exceso de confianza.

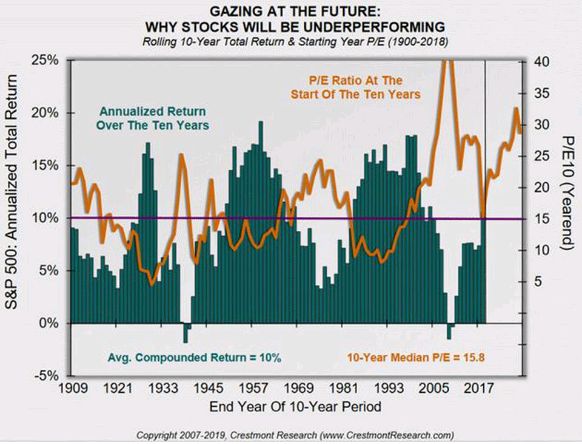

El siguiente gráfico es de Ed Easterling de Crestmont Research.

Ed examinó las valoraciones de mercado de largos períodos y las comparó con los rendimientos posteriores. La correlación es bastante estrecha.

Cuando compramos en el mercado de acciones con relaciones PER superiores a la media (línea naranja), la próxima década genera rendimientos inferiores a la media (barra verde), suponiendo que compramos y mantenemos durante todo el período.

Fuente: Crestmont Research.

Esto no debería sorprendernos.

La valoración inicial es importante. Si paga de más, probablemente tendrá un rendimiento inferior. Y si compró acciones antes de diciembre, probablemente pagó en exceso.

El momento de comprar es cuando la sangre corre por las calles. Y no estamos en ese momento ahora, a pesar de la volatilidad del último trimestre.

2) Alto riesgo, bajos rendimientos

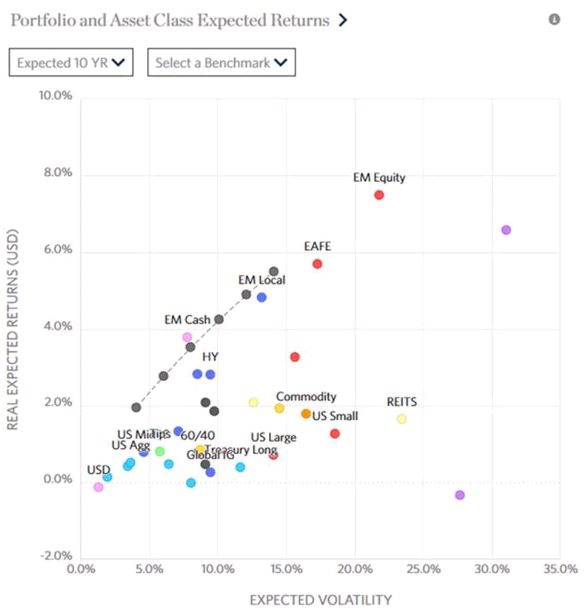

También puedes ver esto de otras maneras. El equipo de Rob Arnott de Research Affiliates no extrapola rendimientos pasados. En su lugar, calcula los rendimientos esperados según los flujos de efectivo esperados y los cambios en los precios de los activos.

Además, Research Affiliates calcula la volatilidad esperada, lo que les permite producir el clásico diagrama de dispersión riesgo-recompensa de a continuación.

El eje vertical es el retorno esperado; El eje horizontal es la volatilidad esperada.

La inversión ideal (alto rendimiento, baja volatilidad) estaría en el cuadrante superior izquierdo. Lamentablemente, el área está en blanco.

Fuente: Investigación Afiliados.

En cambio, vemos muchas clases de activos agrupados en la parte inferior izquierda. Esto indica bajos rendimientos y baja volatilidad.

El pronóstico de Rob es bastante sombrío si desea obtener un rendimiento de más del 4% en la próxima década. Algunos planes de pensiones importantes que dan un 7% de rentabilidad o más. Estarán en serios problemas si esto se hace realidad.

3) El bajo desempleo precede a la recesión

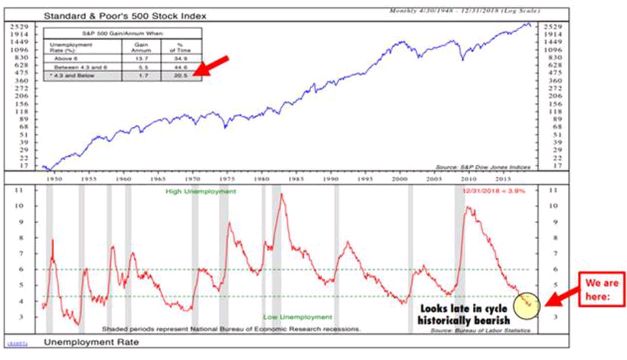

Este próximo gráfico necesita un poco de explicación. Viene de Ned Davis Research. Resulta que existe una correlación significativa entre la tasa de desempleo y los rendimientos de las acciones, pero no de la forma que podría esperarse.

Lógicamente, uno pensaría que un desempleo bajo significa una economía fuerte y, por lo tanto, un mercado de valores sólido. De hecho, lo opuesto es verdad.

Volviendo a 1948, la tasa de desempleo en los Estados Unidos fue inferior al 4,3% en el 20,5% del tiempo. En esos años, el S&P 500 ganó un 1.7% anualizado.

Fuente: Ned Davis Research

El 1.7% es una baja rentabilidad, pero todavía positiva. Podría ser peor. Pero ¿por qué no más alta?

Creo que porque el desempleo es más bajo cuando la economía está en un ciclo de crecimiento maduro. En esos períodos, los rendimientos de las acciones tienden a comenzar a aplanarse y a girarse a la baja.

Lamentablemente, ahí es donde parece que estamos. El desempleo se encuentra actualmente en el rango "bajo" que a menudo precedió a una recesión en el pasado.

Ciertamente es posible que esta vez sea diferente. Tal vez Estados Unidos pueda mantener un bajo nivel de desempleo en esta parte tardía del ciclo y aún ver que las acciones ofrecen buenos rendimientos.

No lo descartaría. Pero tampoco lo esperaría.

El momento de comprar es cuando el miedo, y la tasa de desempleo, están en su nivel más alto, no en el más bajo. Ese no es el caso ahora.

Carlos Montero - Lacartadelabolsa