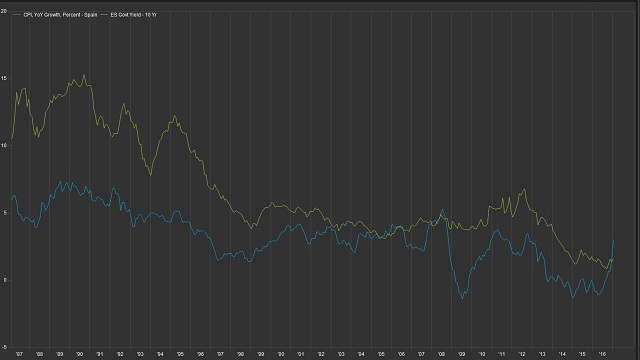

- El impulso del IPC ha sido mayor que el aumento de los tipos del bono español

- La cotización en términos reales del bono está en mínimos de al menos 30 años

La recuperación económica de España, a la cabeza desde el último año en la Eurozona, no ha aliviado el problema del déficit: incumplió en 2015, es probable que en 2016 y muchas previsiones apuntan a que también en 2017. Esta secuencia sería un hecho difícil de digerir por parte de la Comisión Europea sin una multa que puede superar los 2.000 millones de euros. Pero hay una posibilidad para que el Gobierno evite nuevos ajustes fiscales sin disgustar a Bruselas: que se mantengan los tipos reales que, ahora mismo, están en negativo y más bajos que nunca en tres décadas.

Se trata de un recurso ajeno a la política económica local, ya que la situación actual se produce por factores externos como la política monetaria o los precios de las materias primas. El repunte de la inflación no ha venido acompañado de una escalada con la misma intensidad de la rentabilidad del bono español a 10 años en el mercado secundario o de los títulos que ha emitido el Tesoro en los últimos dos meses.

En efecto, el coste de financiación nominal de las administraciones públicas se ha encarecido. Han aumentado los tipos del bono. Pero si en algo coinciden la mayoría de economistas es en la necesidad de fijarse en las variables reales. Es decir, teniendo en cuenta la inflación. Así, los tipos de interés reales (rentabilidad nominal menos la inflación) del bono a 10 años, si se toma como referencia el IPC, han descendido hasta mínimos de al menos 30 años, según los datos de FactSet.

El impacto en las cuentas públicas es directo e indirecto. La primera vía se produce porque la inflación eleva más los ingresos que los gastos. Si los salarios incorporan (parcial o totalmente) la escalada del IPC, aumenta la recaudación por IRPF. Y si esto no sucede, se incrementa por Sociedades. Asimismo, “la subida de los precios al consumo hace crecer los ingresos por IVA”, explica Rafael Pampillón, profesor del IE Business School.

Los gastos también aumentan por los gastos ligados a la inflación como los sueldos de los funcionarios o por los mayores tipos de interés de las emisiones del Tesoro -en menor medida que el IPC-. De hecho, el 24 de enero realizó una emisión de un bono sindicado a 10 años con una rentabilidad del 1,575%, lejos del IPC, que ha escalado en los dos primeros meses del año hasta el 3%.

Por otro lado, otros desembolsos importantes como algunos servicios externos y, desde hace tres años, las pensiones, están desindexadas a la evolución de los precios al consumo. Pero el efecto más importante se produce en la meta fiscal. El objetivo pactado con la Comisión Europea es que el objetivo público no sobrepase en 2017 el 3,1% del PIB, con lo que esta variable, que actúa como denominador, es clave para cumplir con Bruselas. De hecho, las previsiones sobre déficit del Ministerio de Economía y Competitividad y del Ejecutivo comunitario difieren principalmente por las diferentes proyecciones de crecimiento. Mientras que el equipo de Luis de Guindos espera una expansión del PIB del 2,5%, la Comisión Europea anticipa un 2,3%.

El efecto de la inflación se suma al crecimiento del PIB real. Además, a corto plazo se incentiva tanto el consumo de los hogares como la inversión de las empresas

En este sentido, la inflación presiona al alza el dato final de PIB, que recopila los productos y servicios. Si estos se encarecen, “el efecto se añade a las previsiones anteriores de crecimiento real (descontando el efecto de los precios). Además, a corto plazo se incentiva tanto el consumo de los hogares como la inversión de las empresas”, arguye Eliseo Navarro, catedrático de la Universidad de Alcalá de Henares.

“La clave para cumplir con el déficit está en los presupuestos de 2017 que se están negociando y en el crecimiento que finalmente registre España, pero es verdad que los tipos de interés reales pueden incidir positivamente en el objetivo”, admiten desde el Ministerio de Economía.

OBJETIVO DEL BCE

“Es importante mirar la tasa real y ver que está en negativo, algo que ha producido el aumento de la inflación y que persigue el Banco Central Europeo (BCE)”, insiste en la misma línea Raymond Torres, director de coyuntura y estadística de Funcas. El experto pone así el acento en el concepto de represión financiera que han buscado las autoridades monetarias para, por un lado, aligerar la carga de las deudas y para, por otro lado, estimular que el dinero 'se mueva' en forma de crédito e inversiones para impulsar las variables de crecimiento e inflación.

“Los tipos de interés negativos ayudan a la financiación de los estados y de las empresas, que tienen más capacidad así de gastar y endeudarse, mientras que penaliza el ahorro por la pérdida de poder adquisitivo del dinero”, agrega Torres. Pero hasta ahora, el dinero gratis del BCE había ido acompañado de tasas de IPC cercanas al 0% o, incluso, por debajo en el conjunto de la Eurozona y en España.

Es importante mirar la tasa real y ver que está en negativo, algo que ha producido el aumento de la inflación y que persigue el Banco Central Europeo (BCE)

Tanto la política de tipos como el programa de compras de activos han aliviado la presión del endeudamiento de las administraciones públicas, que roza el 100% del PIB en España. Pero el coste de financiación nunca –o al menos en las últimas tres décadas para las que tiene estadísticas FactSet- ha sido tan bajo como ahora. Justo cuando el foco está en el objetivo de déficit de la economía española, que se sitúa en el 3,1% en 2017.

PRESIÓN DE BRUSELAS

La mayor parte de las previsiones, desde agencias de rating como S&P, hasta economistas como los de Fedea o Funcas, así como la propia Comisión Europea, esperan que la ratio de déficit sobre PIB se sitúe por encima con los presupuestos actuales. Es decir, con los que se han prorrogado desde el pasado año. La modificación del Impuesto de Sociedades, que el ministro Cristóbal Montoro estimó en un impacto de 4.665 millones, y el incremento de los impuestos especiales (tabaco y alcohol por una parte, y tasa sobre las bebidas azucaradas por otro), no serán suficientes.

El ministro Luis de Guindos aseguró recientemente que las cuentas “convergerán” hacia las metas pactadas con el Ejecutivo comunitario. El año pasado el objetivo de déficit fue del 4,6% del PIB y en 2017 es del 3,1%. En 2015 fue del 4,2% y la realidad final fue de un punto porcentual más, lo que provocó que Bruselas abriera un proceso sancionador, aunque España finalmente se libró de una multa que puede alcanzar el 0,2% del PIB. O, lo que es lo mismo, más de 2.000 millones de euros.

RIESGO DE LARGO PLAZO

Por lo anterior es tan importante cumplir, por fin, con lo pactado. Y por eso los tipos de interés reales negativos, aunque son un factor principalmente exógeno -está marcado por hitos ajenos a la economía como el BCE o el impulso del petróleo al IPC-, se han convertido en la última bala para evitar nuevos recortes que el Gobierno se podría ver obligado a incluir en los nuevos presupuestos que negocia con el resto de formaciones políticas, y que Mariano Rajoy tiene previsto presentar ante el Congreso en abril.

El problema es que las previsiones de los analistas coinciden en que es un hito económico coyuntural de corto plazo. “Nosotros creemos que España no alcanzará el objetivo del déficit porque esta situación no se va a prolongar, sino que la inflación se moderará en la segunda mitad del año”, sostiene Raymond Torres. Funcas prevé un IPC promedio en el 2,4% durante 2017, ya que disminuirá a partir de abril al disiparse el efecto comparativo año a año del crudo, y caerá hasta el 1,5% de diciembre, convergiendo hacia el IPC subyacente -que no considera la energía- que en enero se situó en el 1,1%, a falta de que se conozca el de febrero.

Los tipos reales negativos son a la vez una esperanza en el presente para los agentes endeudados y un riesgo a largo plazo en caso de que se asienten en la economía. “No va a ocurrir porque los tipos tenderán a subir y los precios a bajar, pero si se mantuvieran se incentivaría el gasto improductivo con el consiguiente daño a la economía, además de paralizarse la actividad bancaria”, advierte Javier Morillas, catedrático de la Universidad CEU San Pablo. “Cuando ocurre este escenario durante mucho tiempo se genera una burbuja de activos tanto reales como financieros”, añade Jaume Puig, director general de GVC Gaesco. Y de burbujas España sabe (casi) más que nadie.

Evolución de los tipos reales del bono a 10 años. La línea verde es la rentabilidad, y la azul el IPC

Noticias relacionadas

El déficit público se reduce al 3,3% del PIB hasta noviembre, con 37.243 millones de euros

El BCE destina casi 160.000 millones a comprar deuda española desde el lanzamiento del QE

Bruselas anticipa que España incumplirá el objetivo del déficit sin nuevos recortes con un 3,5% en 2017