¿Volverá el infierno al mercado de valores? Bill Ackman podría tener razón

Carlos Montero

Los inversores lo llaman "la mejor operación de todos los tiempos". A finales de febrero, el inversionista multimillonario Bill Ackman apostó a que el Covid colapsaría el mercado de acciones y compró grandes cantidades de swaps de incumplimiento crediticio. Sin embargo, los contratos, que funcionan como un seguro contra los impagos de los bonos, no fueron baratos. Vincularon su fondo a unos considerables $ 27 millones en comisiones mensuales. Pero afortunadamente para Ackman, el cambio no duró mucho.

Poco después de su apuesta, el virus se propagó y el mundo se cerró. Las acciones entraron en caída libre. El precio del "seguro de crédito" se disparó. Y en 30 días, el famoso inversor vendió sus contratos por $ 2.600 millones, embolsándose cerca del 10.000%.

La semana pasada, Bill Ackman dijo que estaba haciendo la misma operación. Cree que los inversores se relajaron demasiado ante la próxima ola de quiebras.

Como mostraré, los números fríos y duros me dicen que podría tener razón, incluso con una vacuna. Y el primer dominó podría caer en el rincón más arriesgado del mercado.

- Sí, la Fed lanzó un salvavidas, pero no para toda la basura

La Fed ofreció muchas zanahorias para atraer a los inversores de regreso al mercado durante el Covid. Uno de esos incentivos fue su promesa de gastar hasta $ 750 mil millones en deuda corporativa, incluidos bonos de grado especulativo llamados "bonos basura".

Los inversores tomaron el voto de la Fed como un sello de garantía de devolución de dinero en la mayoría de los bonos corporativos. Rápidamente dejaron de lado la precaución y se llevaron a comprar más bonos basura que en cualquier otro momento de la historia.

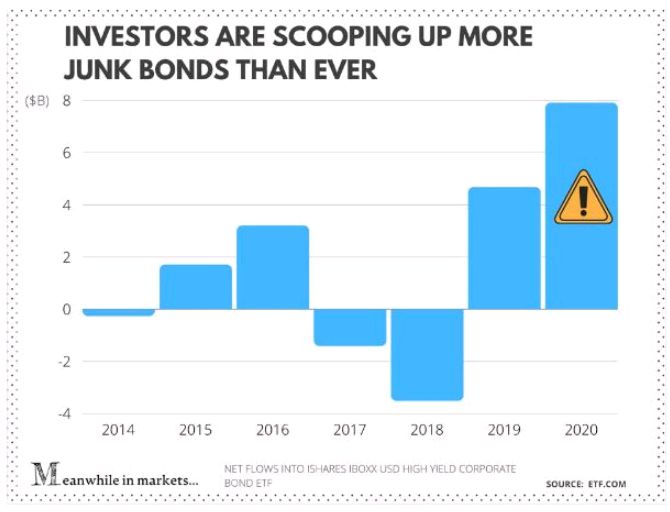

Eche un vistazo a esta tabla. Muestra cuánto dinero fluyó hacia el ETF (HYG) HYG de bonos basura más grande del mundo en los últimos años:

Durante una de las peores recesiones de la historia, las entradas al fondo alcanzaron un récord histórico. Y está en camino de generar casi 2 veces más dinero que el año pasado.

Pero la cuestión es que la Fed no prometió comprar tanto en bonos especulativos. El carrito de la compra de la Fed tampoco insinúa mucho apetito por la basura. Por ejemplo, en agosto, solo el 1,1% de las compras de bonos de la Fed eran bonos basura.

Mientras tanto, $ 2 billones en deuda basura deben refinanciarse para 2025

Como sabrá, los bonos maduran. Cuando lo hacen, la mayoría de las empresas tienen que encontrar un nuevo inversor y refinanciar la deuda ("roll over" en la jerga financiera). Y eso plantea un par de riesgos.

Uno, es posible que no puedan permitírselo. Por ejemplo, su deuda podría ser rebajada de categoría, lo que significa que tendrían que pagar más intereses. O una caída en el mercado podría llevar a los inversores a exigir una tasa de interés más alta a cambio del riesgo que están asumiendo.

En segundo lugar, liquidez. ¿Podrán los inversores comprar toda esa deuda? Hay muchos menos inversores en bonos basura que en bonos con grado de inversión debido a las regulaciones y al riesgo. Y tienden a ser más asustadizos si los mercados caen.

Por ejemplo, cuando el Covid se extendió por todo el mundo, la emisión de deuda de grado de inversión se detuvo por completo durante una semana. Por el contrario, los bonos de grado especulativo se congelaron durante gran parte de marzo, según S&P Global.

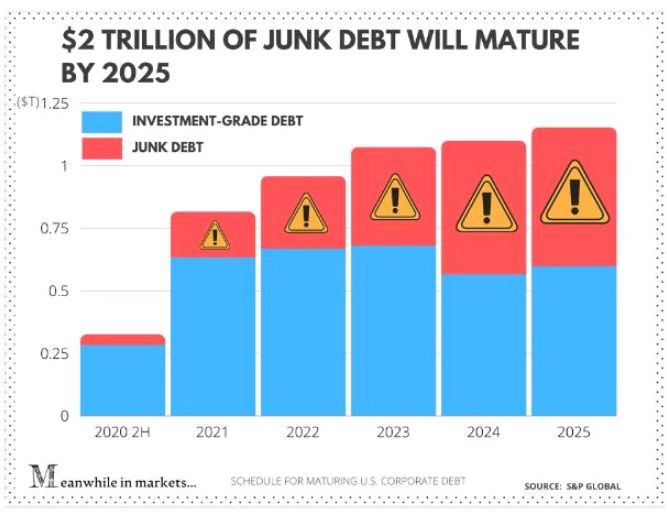

Mientras tanto, una cantidad récord de bonos basura vence en 2025, como puede ver aquí:

(Cronograma de vencimiento de la deuda corporativa de EE.UU.)

Las empresas cargadas de deuda tendrán que refinanciar hasta 2 billones de dólares en bonos basura en los próximos años. Pero, como he mostrado, la Fed tiene poco interés en esta deuda. Y quién sabe cómo los inversores comprarán basura si los incumplimientos explotan.

- Los valores defaults están despegando. ¿Vale la pena el riesgo?

Un análisis reciente de Bloomberg mostró que una sexta parte de las acciones estadounidenses no están ganando suficiente dinero para cubrir sus pagos de intereses. Eso es un 57% más que antes de la pandemia. Y aunque los incumplimientos ya han aumentado este año, los analistas esperan que lo peor aún esté por llegar.

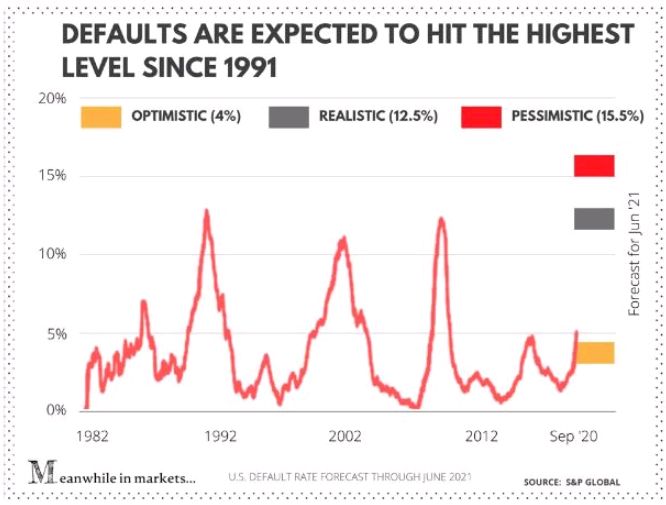

El mes pasado, la agencia de calificación de bonos S&P publicó un informe que fija las tasas de incumplimiento el próximo año. Incluso con una vacuna, la empresa espera que los incumplimientos se dupliquen para el verano y alcancen el nivel más alto desde 1991, como puede ver aquí:

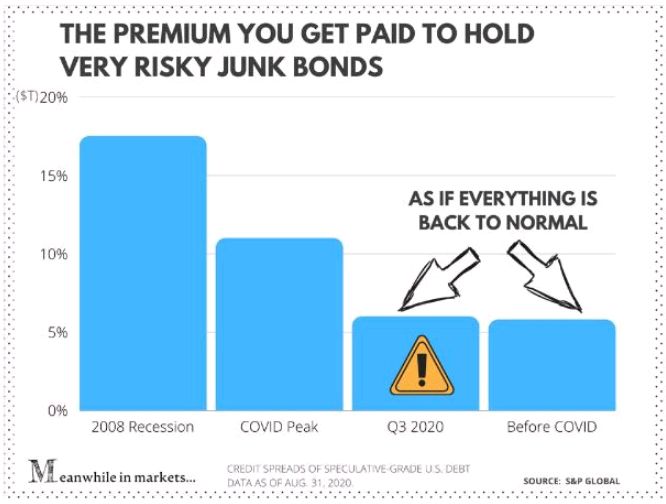

Eso es un gran riesgo, y los inversores deberían ser recompensados generosamente por asumirlo. La verdad es que no lo están.

Aquí hay un gráfico que compara los llamados diferenciales crediticios antes de la pandemia y ahora. En resumen, muestra la prima que le pagan por mantener una deuda basura sobre los bonos del Tesoro libres de riesgo.

A pesar de que los incumplimientos están en camino de alcanzar los niveles de 2008 el próximo año, los bonos basura están descontando en el precio que todo hubiera vuelto a la normalidad. Bien podría llamarlo el coste de la fe en la Fed.

- No se sienta demasiado tentado

Los recientes triunfos en el desarrollo de vacunas dan esperanza, pero las empresas aún están muy lejos de recuperarse. Cientos de acciones se tambalean en una cuerda floja. Algunas caerán inevitablemente antes de tener la oportunidad de recuperarse.

(Para jugar al abogado del diablo, la basura podría resistir muy bien porque las tasas récord bajas están obligando a los inversores hambrientos de rentabilidad a asumir más riesgos. Y la demanda de bonos basura no se desvanecerá pronto. Además, las tasas más bajas hacen que el refinanciamiento sea más barato).

En general, me movería con cautela con los bonos basura, o me volvería mucho más selectivo. Por ejemplo, podrías mirar a los "ángeles caídos" del Covid. Estos son bonos que se degradaron a basura durante Covid y ahora están recibiendo especial atención de la Fed.