¿Farol de Trump con la vista puesta en junio?

Ismael de la Cruz

Trump volvió a hacer de las suyas y agitó bruscamente los mercados financieros, y no sólo las acciones. Utilizó una de sus herramientas favoritas para anunciar cambios, Twitter. En esta ocasión, comentó que aumentará los aranceles a las importaciones chinas. Y es que los inversores esperaban que en cualquier momento USA y China anunciaran oficialmente un acuerdo comercial, pero dos tweets han dado un giro radical. Trump mostró su impaciencia y enfado porque considera que el ritmo que están llevando las negociaciones está siendo demasiado lento.

La reacción de los mercados no se hizo esperar. La Bolsa de China, que acumulaba una revalorización del 30% en lo que llevamos de año, acusó fuertemente todo ésto y se dejó hoy más de un 6% poniendo en riesgo el rally alcista. Las Bolsas europeas también reaccionaron mal con el Eurostoxx 50 dejándose más de un 2% en lo que supone su mayor caída desde el pasado dos de enero. Pero no sólo el mercado de valores está sufriendo hoy, el yuan chino se deprecia y el petróleo cae un 2%, ya que un recrudecimiento de la disputa comercial tendría importantes repercusiones sobre la economía mundial y sobre la demanda de crudo.

la cuestión clave, la pregunta que se hace todo el mundo es si Trump va de farol y esos tweets obedecen a una estrategia negociadora o bien es que realmente se ha cansado ya de China y quiere pasar página poniendo punto y final al asunto. Conociendo al personaje en cuestión, yo me inclino más por la primera opción, más que nada porque Trump necesita un acuerdo comercial con China, sus palabras y amenazas son una manera de ejercer presión, pero al final, tendrán que llegar a algún tipo de acuerdo y seguramente sea antes o como muy tarde en la reunión del G20 en Osaka el próximo mes de junio.

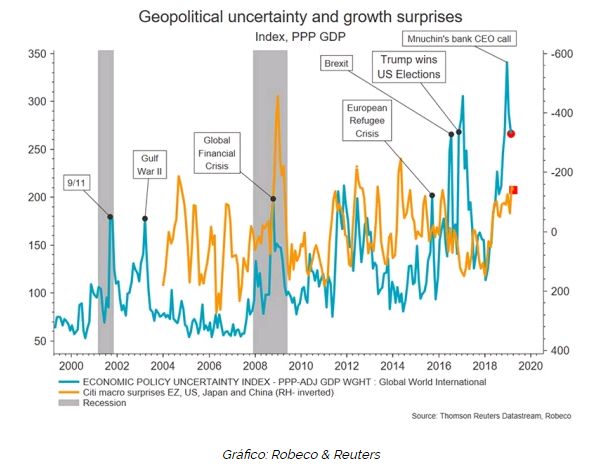

De momento, el índice de incertidumbre sobre política económica, muy vigilado por todos, comenzó a cambiar de dirección tras alcanzar máximos históricos, y ha seguido descendiendo desde entonces.

Pero sigamos con Trump. Podrá gustar más o podrá gustar menos como Presidente de Estados Unidos, pero es una realidad que los números (en lo referente a la economía del país) hablan por sí solos y será su principal arma electoral para el próximo año. El mercado laboral en Estados Unidos superó las expectativas al incrementarse en 263,000 empleos en el mes de abril, con la tasa de desempleo cayendo al nivel más bajo en 50 años, con el crecimiento del producto interno bruto que se acelera a una tasa anual del 3.2% en el primer trimestre y con los salarios creciendo después de años en los que permanecían inmóvil. Todo ello ayudó a los mercados financieros que subieron fuertemente marcando nuevos máximos históricos después de las caídas experimentadas en la recta final del 2018.

Es cierto que llevamos meses escuchando a muchos agoreros hablar de que la recesión en Estados Unidos está ya aquí. Una cosa es desaceleración (reducción del ritmo de crecimiento, se refiere a una menor velocidad de crecimiento de la economía, y no implica necesariamente una caída en el tamaño de la economía) y otra recesión (cuando el PIB muestra dos trimestres de caídas consecutivas). Personalmente llevo todo éste tiempo diciéndoles por qué este año no habría recesión y las probabilidades eran muy bajas (les expliqué dos indicadores que prácticamente no han fallado en esta cuestión). Así pues, si a ello le añadimos los últimos datos macro conocidos, el argumento se refuerza más aún si cabe y la principal baza de los demócratas se desvanece, una baza que pretendían utilizar contra Trump al hablar de economía.

Cuando Trump asumió el cargo en enero de 2017, es verdad que heredó una economía sólida pero de crecimiento lento del ex presidente Obama. La tasa de desempleo fue del 4.7% y el PIB crecía un 1.6% en 2016 (el nivel de crecimiento económico más lento desde el año 2011). El efecto Trump ha originado una nueva brisa con el desempleo cayendo al 3,6% en abril y el PIB creciendo casi al 3% en 2018. Ante estos números, los demócratas se han visto obligados a reajustar su estrategia lanzando el mensaje de que las políticas de Obama también han tenido algo que ver, que los efectos no siempre surgen a corto plazo. Si echamos una ojeada a las últimas encuestas, el 53% de los estadounidenses desaprueban la presidencia de Trump, pero el 56% dijeron que aprueban el historial económico de Trump.

Permítanme que les comente rápidamente unas estadísticas curiosas acerca del Ibex 35:

- El día posterior a unas elecciones generales el Ibex caía siempre. En esta ocasión fue la única vez que subió.

- La semana posterior a elecciones generales el Ibex cae siempre salvo en un caso, con Rajoy en junio 2016 (subiendo+6,17%). En esta ocasión también cayó (-1%).

- La rentabilidad media del Ibex con dividendos y con el PP en el Gobierno ha sido del 10%, con el PSOE fue del 7,08%.

- En cuanto a Presidentes, fue mejor con Felipe González con una rentabilidad media anual con dividendos de 12,68%. Le sigue Aznar con 12,31%, Rajoy 7,15%, Zapatero 4,98% y el peor Pedro Sánchez con -1,99%.