Estrategia de renta variable: ¿Qué pasará tras el primer recorte de tipos?

Mathieu Racheter, jefe de investigación de estrategias de renta variable, Julius Baer

En ausencia de una recesión, los ciclos de recortes de tasas tienden a ir seguidos de fuertes retornos de las acciones. En caso de una corrección en los mercados de valores, aprovecharíamos el revés para aumentar exposición a las acciones cíclicas, dice Julius Baer.

La muy esperada reunión del Comité Federal de Mercado Abierto de la semana pasada ha impulsado aún más el repunte de los mercados bursátiles mundiales. A pesar de las recientes cifras de inflación más altas, la Reserva Federal se inclinó hacia el lado dovish y continuó preconizando tres recortes de tipos de 25 puntos básicos este año.

Dentro del mercado de valores, las acciones de larga duración (es decir, aquellas más expuestas al entorno de tipos más altos durante más tiempo) han reaccionado de forma especialmente positiva. Nuestros economistas esperan que el primer recorte de tipos se produzca ya en junio, seguido de nuevos recortes en julio y septiembre. Esto reducirá la tasa objetivo de los fondos federales al 4,75% para fines de 2024.

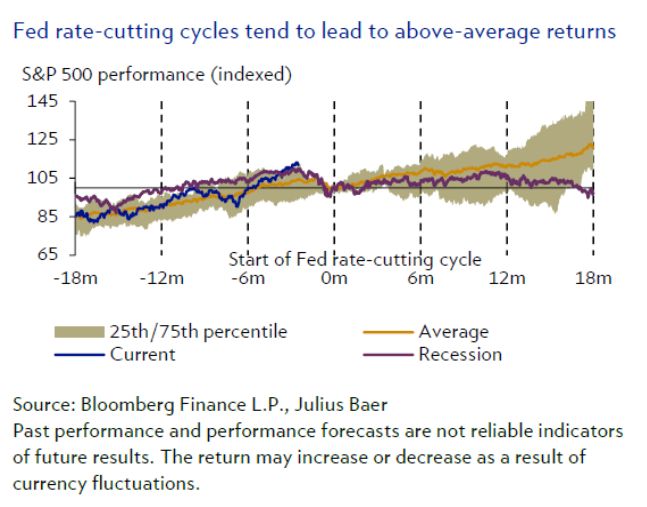

¿Cómo se han comportado las acciones durante ciclos anteriores de recortes de tipos iniciados por la Reserva Federal en ausencia de una recesión?

Si se analizan los datos desde principios de la década de 1980, el rendimiento del S&P 500 durante los 12 meses posteriores al primer recorte de tipos promedió el 14,2%, una cifra más alta en comparación con el rendimiento promedio de 12 meses durante todo el período de la muestra (10,4%).

Como tal, los ciclos de recortes de tasas que no son desencadenados ni seguidos por una recesión tienden a ir acompañados de fuertes retornos de las acciones.

Dicho esto, reconocemos que cada ciclo es diferente. Esta vez, gran parte del desempeño positivo se ha concentrado en el inicio y seguimos considerando que las acciones de los mercados desarrollados están listas para una corrección, lo que sería un avance saludable.

En caso de una corrección, utilizaríamos el revés para aumentar la exposición a las acciones. Si bien seguimos favoreciendo una sobreponderación en acciones de crecimiento de calidad, recomendamos asignar capital fresco a acciones cíclicas en anticipación al inicio del nuevo ciclo económico en el segundo semestre de 2024 y más allá.