La subida de las Bolsas podría durar hasta abril, pero luego podría venir una dura corrección

Carlos Montero - Lacartadelabolsa

Si analizamos el comportamiento de las bolsas en 2019 podemos diferenciar tres fases distintas, con la última y más importante iniciándose a mediados de septiembre, que ha visto a las bolsas europeas a subir a su nivel más alto en dos años y medio y a Wall Street a encadenar máximos históricos. Y esta tercera etapa coincidió con el período en que la Fed anunció que, en respuesta al mercado de repos, inyectará decenas de miles de millones al mercado.

Y hablando de inyecciones de liquidez, desde mediados de septiembre, la Fed ha inyectado activamente $ 237 mil millones a través de repositorios "temporales" y $ 147 mil millones a través de compras de letras no tan temporales, y Zoltan Pozsar, de Credit Suisse, cree que pronto se convertirá en compras de cupones totales (es decir, QE4) para evitar un bloqueo aún más catastrófico en el mercado de repos.

Ahora, también sabemos que para retrasar el día del juicio final del mercado de repos tan vívidamente descrito por el estratega de Credit Suisse, Zoltan Pozsar, la Fed ha prometido respaldar aproximadamente $ 500 mil millones en liquidez entre mediados de diciembre y mediados de enero, lo que significa que en un mes, el balance de la Fed probablemente habrá superado su récord anterior y alcanzará nuevos máximos históricos.

Por supuesto, no se trata solo de la Fed: como señaló recientemente Bank of America, los bancos centrales están actualmente "actuando como si fuera una crisis". Por supuesto, no hay crisis... a menos que uno defina una crisis como cuando las bolsas no hacen más que superar máximos anuales.

Mientras tanto, recuerde que la "NO QE" de la Fed continuará "al menos hasta el segundo trimestre del próximo año", como explicó la Fed de Nueva York en octubre.

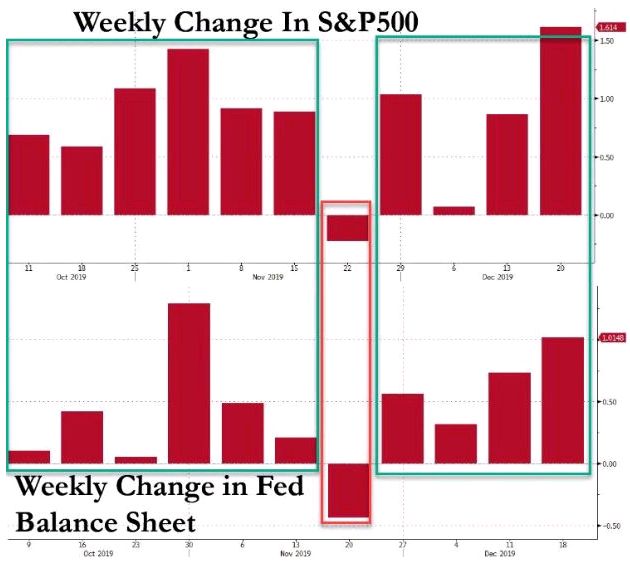

Y, una observación final: desde el lanzamiento de la "NO QE" el 11 de octubre, cada semana que el balance de la Fed ha aumentado, también lo ha hecho el S&P 500... y viceversa, en una ocasión los dos cayeron juntos.

Extrapolar esta correlación sin precedentes, significa que mientras el balance de la Reserva Federal esté aumentando, también lo harán los mercados de acciones.

Poner todo esto junto revela la siguiente imagen:

- La Fed continuará inyectando entre $ 60-100 mil millones cada mes a través de compras de repos y letras, con una explosión de inyecciones de liquidez que tendrá lugar hasta mediados de enero.

- Cada semana que aumenta el balance de la Fed, también lo hace el mercado, y viceversa.

- El balance de la Fed continuará aumentando durante al menos otros 4-5 meses.

¿Qué significa esto para los precios de las acciones? Bueno, a menos que algo drástico cambie en las próximas semanas, probablemente signifique que el pronóstico de Michael Hartnett de BofA, que prevé que el S&P alcance 3.333 antes del 3/3 (3 de marzo), puede ser conservador.

Por supuesto, como advierte Hartnett, tales retornos se revertirán tan pronto como la Fed reduzca la inyección de liquidez masiva actual, y entrará en giro brusco una vez que la Fed se vea obligada a reducir su balance general.

Morgan Stanley se hace eco de esta preocupación, y en el informe final del año del experto en activos cruzados del banco Andrew Sheets, escribe que los estrategas de tasas de interés del banco "esperan que la Fed expanda su balance hasta abril / mayo". Eso también coincide aproximadamente con el objetivo de 3.333 de BofA, que marcará el techo del mercado para el ciclo actual.

¿Qué pasará entonces?

Después de eso, los mercados pueden tener que enfrentarse nuevamente a un mundo con un progreso comercial limitado y sin más apoyo de la Fed.

Donde estamos en desacuerdo con Morgan Stanley es el concepto de un mundo sin "más apoyo de la Fed" porque si hay algo que nos enseñó 2018 es que un modesto mercado bajista del 20% es más que suficiente para aplastar cualquier sentimiento agresivo entre todos los miembros de la Fed y forzar un cambio total de la política monetaria, no solo en los EE.UU. sino en todo el mundo. Esto será aún más destacado en un año electoral donde Trump echa la culpa de cualquier caída del mercado a la Reserva Federal.

Como tal, aunque estamos de acuerdo en que la subida del mercado puede continuar hasta abril o mayo, no estamos tan seguros de que la Fed ya no lo respalde a los mercados más allá de esa fecha; después de todo, la economía es ahora el mercado, y si bien un mercado bajista aseguraría una recesión, un colapso como el que se necesitaba para eliminar los excesos del banco central de la última década, provocaría la mayor depresión mundial de la historia. Es por eso que el status quo nunca permitirá que suceda, y tal "evento de mercado" solo sería posible en un momento de gran agitación social y política.