- El elevado endeudamiento complica el futuro del grupo, obligado a vender Santillana o su grupo mediático portugués

- El 'hedge fund' que controla el grupo presiona para cambiar a Juan Luis Cebrián y al consejero delegado José Luis Sainz

- 0,080€

- 2,81%

Prisa es una máquina de ‘quemar dinero’ en bolsa. El grupo editorial es, junto a Abengoa, Pescanova y el extinto Banco Popular, uno de los valores que más cae en el Mercado Continuo en la primera mitad de 2017. El desplome llega al 54,6%, con la acción en mínimos en los 2,39 euros -el 12 de junio llegó a los 2,05 euros- y con una pérdida de capitalización de 236 millones de euros respecto al cierre de 2016.

Ninguna referencia temporal a la que se le compare da buena salud de la cotización de Prisa, superada hace pocos meses en capitalización por Vocento, su competencia en el sector de la prensa. La compañía que preside Juan Luis Cebrián salió al parqué el 28 de junio de 2000, y en estos 17 años la acción del grupo editorial se ha desplomado un 99,6%.

Pero los problemas reales de la compañía se iniciaron hace exactamente diez años. A las puertas de la mayor crisis económica desde la ‘Gran Depresión’, se lanzó a comprar la empresa audiovisual Sogecable, por aquel entonces grupo líder de la televisión de pago en España. Prisa ‘asaltó’ Sogecable en dos oleadas: en 2006 compró el 20% de la compañía para aumentar su participación casi al 50% y en 2007 tomó el 100% de las acciones de Sogecable con una inversión de 1.935 millones de euros.

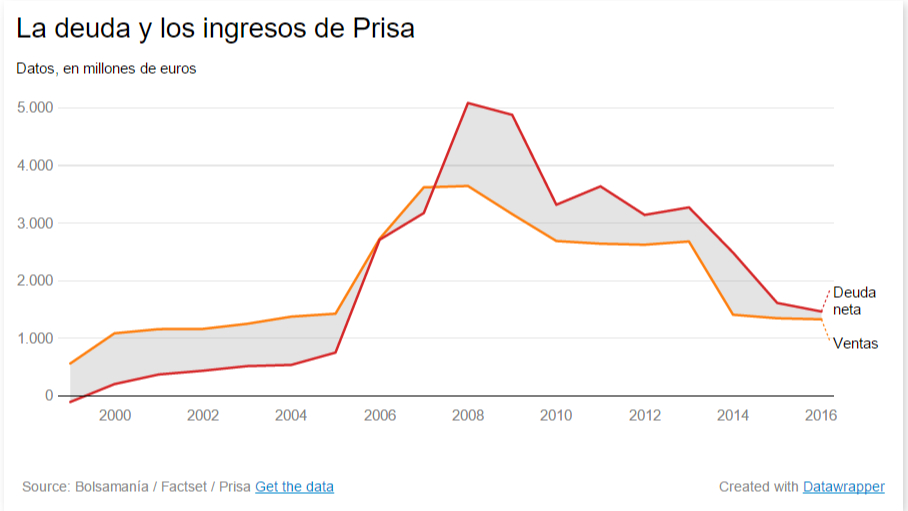

La deuda del grupo llegó a 5.000 millones de euros, ahora se sitúa en 1.481 millones

La toma de Sogecable por parte de Prisa, financiada a base de deuda, le otorgaba a su negocio editorial mando en plaza en la que por aquel entonces era la nueva televisión en abierto Cuatro, la plataforma de pago Digital+ y una participación del 95% en el grupo portugués Media Capital, propietaria de la televisión líder en Portugal, TVI.

Diez años después de aquella operación, Prisa sólo conserva sus intereses en Portugal, Digital+ es historia y Cuatro es parte del ‘pastel’ de Mediaset. En 2008, la compañía fundada por Jesús de Polanco y José Ortega Spottorno vio cómo sus acciones se desplomaron un 80% y las cuentas empezaron a fallarle: su beneficio cayó un 57%, hasta los 83 millones de euros, y tuvo que suspender el pago de dividendos, con la crisis golpeando con fuerza a las puertas de la mayoría de empresas españolas.

La operación que iba a catapultar al grupo de la familia Polanco a todas las plataformas y soportes mediáticos, prensa, radio, televisión e Internet, resultó ser un auténtico problema para la sostenibilidad del grupo, por el momento en el que se había hecho, en plena crisis, con recortes de anunciantes, caídas en las ventas de sus diarios y una deuda que pesaba como una losa de 5.000 millones de euros.

Como solución tuvo que acometer las ventas de algunas de sus sedes, un plan de refinanciación con los bancos acreedores y amplias desinversiones para hacer caja y aligerar deuda. En 2009, vendió un 21% de las acciones de Digital+ a Telefónica y otro 22% a Mediaset, mientras que separó de su filial Prisa TV a Cuatro y la terminó vendiendo también a Mediaset a cambio del 18,3% de las acciones del grupo televisivo.

Telefónica, por su parte, fue absorbiendo cada vez más acciones de la televisión de pago y en abril de 2015 dio el golpe definitivo al adquirir el 100% de Canal+ por 707 millones de euros.

El accionariado también es un buen reflejo de estos diez años de penas que acumula la compañía que preside Juan Luis Cebrián. En 2009 la familia Polanco controlaba el 71% del capital de Prisa, y ocho años después los intereses de la familia Polanco Moreno se han reducido hasta el 8,8%, entre la ‘family office’ Rucandio y la sociedad Otnas Inversiones, con el 4,8% y el 4%, respectivamente.

Las sucesivas ampliaciones de capital y los canjes de acciones por deuda han dejado al fondo oportunista estadounidense Amber Capital con la mayoría accionarial del grupo con el 19,3%, Telefónica posee el 13%, el banquero catarí Khalid Thani controla el 8,2% y el grupo mexicano de transporte Herradura Occidente otro 8%. Los bancos de referencia en el capital de la compañía son el británico HSBC, Banco Santander y CaixaBank.

957 MILLONES PARA REFINANCIAR

El problema es que el futuro tampoco es muy mi halagüeño para Prisa. Con una deuda actual de 1.481 millones de euros, debe hacer frente a finales de 2018 a vencimientos por valor de 957 millones, casi cinco veces más de lo que vale ahora la compañía en bolsa. Un nudo en la garganta que Prisa se planteó digerir vendiendo su ‘joya de la corona’: la editorial Santillana, algo que no ha fructificado hasta ahora, dado que las ofertas que han llegado hasta la sede de la compañía no han satisfecho a la dirección.

Ahora el plan de Prisa pasa por desprenderse de su compañía portuguesa Media Capital y recaudar unos 450 millones, como apunta El Confidencial. A esta nueva venta habría que añadirle una nueva ampliación de capital o un nuevo canje de deuda por acciones de unos 500 o 600 millones, comentan los analistas de Alantra.

Por su parte, el máximo accionista del grupo Amber tiene decidido que el futuro de Prisa pasa por un cambio de su cúpula directiva. En el consejo de administración de febrero, el francés Joseph Oughourlian, representante del fondo estadounidense, apuntó directamente a Cebrián y al consejero delegado José Luis Sainz por el desplome bursátil, el fracaso en el proceso de venta de Santillana y el elevado salario de los ejecutivos. Diez años de crisis para Prisa, diez años de problemas desde su salto al vacío en Sogecable.