- La evolución del año viene marcada por la consolidación por integración global de los resultados de BPI desde febrero

- El margen de intereses alcanza los 4.746 millones de euros

- 0,395€

- 3,06%

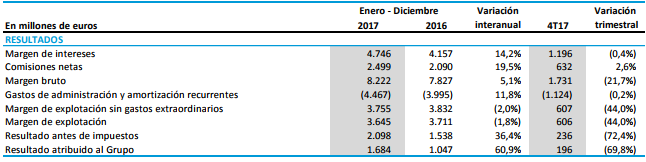

CaixaBank obtuvo en el ejercicio 2017 un beneficio atribuido de 1.684 millones (+60,9% respecto a 2016), que supone el mayor resultado anual en la historia de la entidad. El resultado de CaixaBank en España alcanza los 1.508 millones, un 44,1% más que en 2016. El consenso de mercado esperaba un beneficio de 1.816 millones de euros para el conjunto de 2017, según recoge FactSet. En el cuarto trimestre estanco, el banco ganó 196 millones, por debajo de los 336 millones esperados por el consenso de FactSet.

La entidad ha explicado que la evolución del año viene marcada por la consolidación por integración global de los resultados de BPI desde febrero, que impacta en los principales epígrafes de la cuenta, con una contribución a los resultados del grupo de 176 millones, y por la "intensa actividad comercial de la entidad".

La evolución del año viene marcada por la consolidación por integración global de los resultados de BPI desde febrero, que impacta en los principales epígrafes de la cuenta, con una contribución a los resultados de 176 millones

El margen bruto alcanza los 8.222 millones (+5,1%) por la mayor generación de ingresos básicos del negocio bancario (margen de intereses, comisiones e ingresos del negocio de seguros), que aumentan un 18% en el grupo y un 8% en CaixaBank, y la incorporación de BPI. El 96% de los ingresos procede de la actividad bancaria básica, tras la menor actividad por operaciones financieras (-66,7%) y la menor contribución de las participadas (-21%).

La rentabilidad de CaixaBank mejora desde diciembre 280 puntos básicos y se sitúa en el 8,4% -el objetivo establecido en el Plan Estratégico se sitúa en el 9%-11%-, mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 11,2%, con un resultado de 1.748 millones.

El banco ha explicado que, en un contexto de tipos de interés en mínimos, el margen de intereses alcanza los 4.746 millones de euros (+14,2% respecto a 2016), impulsado por la incorporación del negocio de BPI, que aporta un 9,1% de crecimiento. En CaixaBank, el margen de intereses aumenta un 5,1%, esencialmente por la gestión de la actividad minorista. La evolución de los ingresos se ve impactada por la reducción de la rentabilidad de la cartera crediticia y de la cartera de renta fija por la bajada de los tipos de interés de mercado.

Los ingresos por comisiones alcanzan los 2.499 millones de euros. En su evolución (+19,5%) incide la aportación de BPI (+13,2%) y los ingresos derivados de la actividad comercial de CaixaBank (+6,3%), que, según la entidad, refleja una mayor transaccionalidad y una mayor actividad debido a la fortaleza en los negocios de gestión de activos y de previsión.

Los ingresos de la cartera de participadas se sitúan en 653 millones (-21%) reflejo, entre otros, del menor dividendo de Telefónica, cambios de perímetro y la venta del 2% de la participación de BPI en BFA (-97 millones atribuidos) registrado en enero antes de la toma de control. En el cuarto trimestre, hubo menores resultados atribuidos derivados de la participación de BPI en Angola.

En el grupo, los recursos totales de clientes se sitúan en los 349.458 millones, con un aumento del 15% (+45.563 millones) en 2017 tras la incorporación de BPI (+11,5%, 34.963 millones). En CaixaBank, los recursos de clientes se incrementan un 3,5% en 2017 (+10.600 millones), y se mantienen estables en el último trimestre (-0,2%).

La ratio de morosidad del Grupo CaixaBank se sitúa en el 6% (6,9% a 31 de diciembre 2016) y la ratio de cobertura de la cartera dudosa mejora hasta el 50% (47% a cierre de 2016).

En el grupo, los saldos dudosos descienden hasta los 14.305 millones. En CaixaBank ascienden a 13.086 millones tras reducirse en 1.668 millones en 2017 y 837 millones en el trimestre después de la venta de carteras.

Las dotaciones para insolvencias se sitúan en 799 millones. En la evolución anual (+154,2%) incide la liberación de 676 millones de euros de provisiones de la cartera crediticia en el cuarto trimestre de 2016 tras el desarrollo de modelos internos, consistentes con la Circular 4/2016. Aislando este efecto, la evolución anual sería del -19,3%.

La cartera de activos adjudicados netos disponibles para la venta en España disminuye hasta los 5.878 millones de euros (-378 millones de euros en 2017). La ratio de cobertura es del 58%.

Los activos líquidos totales se sitúan en 72.775 millones. Durante el ejercicio se ha reforzado la posición de liquidez del grupo, con un Liquidity Coverage Ratio (LCR) del 202%.

Por otro lado, el Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,7% a 31 de diciembre, en línea con el rango fijado en el Plan Estratégico 2015-2018 (11%-12%). Excluyendo el impacto de la integración de BPI, la evolución anual de la ratio ha sido de +60 puntos básicos debido a la generación de capital y -26 puntos básicos por la evolución del mercado y otros factores.

El capital total, en términos fully loaded, se sitúa en el 15,7%, por encima del objetivo fijado en el Plan Estratégico del 14,5%. A lo largo del año, esta ratio se ha reforzado con la emisión de 1.000 millones de AT1 y por varias emisiones de deuda subordinada, por importe total de 2.000 millones,entre febrero y julio.

¿QUÉ OPINAN LOS ANALISTAS DE ESTAS CIFRAS?

CaixaBank está cayendo un 4% tras publicar estas cifras. Los analistas de Renta 4 se fijan en el cuarto trimestre estanco y destacan que los resultados se han situado por debajo de lo esperado. "Mayores gastos a los esperados en la línea de otros ingresos, junto con unos gastos de explotación y provisiones también por encima de lo previsto, explican un margen bruto, margen neto y beneficio neto significativamente inferior a nuestras estimaciones. Una comparativa negativa que también se da frente a las cifras del consenso del cuarto trimestre", explica Nuria Álvarez, analistas de Renta 4.

Las cifras incluyen el impacto negativo en BPI de su participación en BFA, que lleva a la entidad lusa a registrar una pérdida de 4 millones de euros en el cuarto trimestre. Asimismo, explica esta experta, la mayor contribución al Fondo de Garantía de Depósitos es otro de los elementos que explica unos números inferiores a lo previsto. En cuanto a provisiones, en el cuarto trimestre se incluyen dotaciones por contingencias legales.

"En positivo, destacamos la mejora adicional del coste de riesgo por tercer trimestre consecutivo y un impacto reducido de la aplicación de la IFRS9 de 15 puntos básicos", añade Álvarez.

Desde Bankinter afirman que los resultados de 2017 "defraudan las expectativas", pero añaden que la evolución de los ingresos típicos es buena, al igual que los índices de calidad crediticia. "En conjunto, valoramos positivamente los resultados de 2017, que muestran una positiva evolución de las principales partidas de la cuenta de pérdidas y ganancias así como un aumento del 3,5% en los recursos típicos de clientes en España".

Noticias relacionadas

CaixaBank adoptará "las decisiones que hayan de tomarse" para "proteger a sus clientes" ante la crisis de Cataluña

La gestora de CaixaBank sufre salidas de dinero en fondos de 1.000 millones desde el 1 de octubre

Juan Antonio Alcaraz (CaixaBank) se disculpa por llamar a los deshaucios "leyenda urbana"