- El margen bruto alcanzó, entre enero y septiembre, 18.908 millones de euros

- A cierre de septiembre, la tasa de mora se situó en el 4,5% frente al 4,8% en junio

- 0,340€

- 1,54%

BBVA generó, en los primeros nueve meses de 2017, un beneficio atribuido de 3.449 millones de euros, cifra prácticamente igual al resultado obtenido en todo el año 2016 y un 23,3% superior al del mismo periodo del año anterior (+28,7% a tipos de cambio constantes). Los principales factores que han impulsado este crecimiento han sido la fortaleza de los ingresos recurrentes, el control de los gastos de explotación y la reducción de los saneamientos, según ha explicado la entidad.

Carlos Torres Vila, consejero delegado de BBVA, destacó que “trimestre a trimestre, BBVA está presentando unos resultados muy sólidos, recurrentes y sostenibles”. Asimismo señaló que “ya estamos viendo los frutos de la transformación, con nuevas funcionalidades destinadas a tener impacto positivo en la vida de nuestros clientes y que están dando lugar a un crecimiento exponencial de las ventas digitales”.

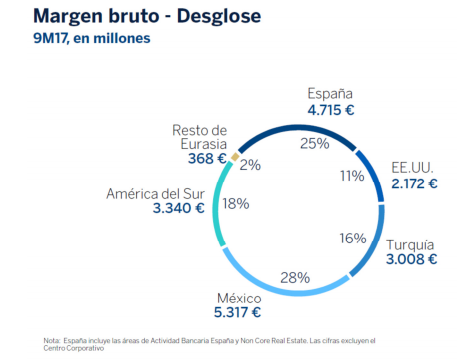

Entre enero y septiembre de 2017, BBVA generó un margen de intereses de 13.202 millones de euros, con un crecimiento interanual del 4,2% (+9,5% en términos constantes). Esta partida, junto con las comisiones (es decir, los ingresos recurrentes), ascendió a 16.907 millones de euros, un 4,2% superior a la de los nueve primeros meses de 2016 (+9,3% sin considerar el efecto de las divisas). El banco presidido por Francisco González ha explicado que el incremento de los ingresos recurrentes fue el principal impulsor del crecimiento del margen bruto, que alcanzó, entre enero y septiembre, 18.908 millones de euros (+2,6% interanual o +7,2% a tipos de cambio constantes).

Entre enero y septiembre, los gastos de explotación descendieron un 1,7% al compararlos con el mismo periodo del año anterior (+1,8% en términos constantes). Este comportamiento fue más notable en el tercer trimestre. La línea de gastos descendió un 4,4% interanual (+1,3% sin considerar el efecto de las divisas).

La entidad ha afirmado que la evolución de ingresos y costes generó ‘mandíbulas positivas’ y permitió que el ratio de eficiencia se mantuviera por debajo del 50% (en el 49,6%), nivel inferior al registrado en el mismo periodo de 2016. Asimismo impulsó el crecimiento del margen neto hasta un 7,2% en términos interanuales (+13,1% a tipos de cambio constantes), para alcanzar "un récord" de 9.522 millones de euros.

A cierre de septiembre la tasa de mora se situó en el 4,5% (frente el 4,8% en junio), la menor de los últimos cinco años. También mejoró la cobertura hasta el 72% (comparada con el 71% de junio), mientras que el coste de riesgo se mantuvo estable en el 0,9%.

En cuanto a la solvencia, entre enero y septiembre BBVA generó 30 puntos básicos y el ratio CET1 fully-loaded alcanzó niveles del 11,2%, por encima del objetivo (11%). Por su parte, el ratio de apalancamiento fully-loaded a cierre de septiembre alcanzó el 6,7%, lo que permite a BBVA ocupar el primer puesto en relación con sus competidores europeos.

BBVA ha señalado que la actividad continuó evolucionando de forma similar a los dos trimestres anteriores, con crecimientos de volúmenes en geografías emergentes y desapalancamiento en España. "En cambio, se vio una cierta recuperación de la actividad crediticia en Estados Unidos en el trimestre. En este contexto, el crédito bruto a la clientela se situó a finales de septiembre en 416.240 millones de euros, un 1,6% inferior al dato de un año antes. En cambio, los depósitos de la clientela registraron una subida en los últimos doce meses del 2,0%, hasta alcanzar los 392.865 millones de euros", señala el banco.

POR ÁREAS DE NEGOCIO

España: el margen de intereses entre julio y septiembre se mantuvo en niveles similares a los del segundo trimestre. Por su parte, las comisiones "evolucionaron favorablemente" (+4,3% interanual en la cifra acumulada). El margen bruto entre enero y septiembre fue de 4.733 millones de euros, un 4,3% inferior al del mismo periodo de 2016. El beneficio atribuido de los primeros nueve meses del área fue un 13,7% superior en términos interanuales, hasta alcanzar 1.061 millones de euros.

Non Core Real Estate: a 30 de septiembre, la exposición neta al negocio inmobiliario era de 7.828 millones de euros, un 23,3% inferior a la de diciembre de 2016. El resultado atribuido acumulado de los nueve primeros meses fue de -281 millones de euros, que compara con los -315 millones de euros registrados en el mismo periodo del año anterior.

Estados Unidos: el beneficio atribuido generado entre enero y septiembre se incrementó en un 42% en términos interanuales, hasta alcanzar los 422 millones de euros.

México: el beneficio atribuido generado por esta área entre enero y septiembre fue de 1.616 millones de euros, un 15,3% superior al del mismo periodo del año anterior.

Turquía: el beneficio atribuido de Turquía registró, entre enero y septiembre, un aumento interanual del 49,6% hasta alcanzar 568 millones de euros.

América del Sur: el beneficio atribuido en los nueve primeros meses del año fue de 616 millones de euros, con un incremento interanual del 5,4%.