Ahora que la pandemia parece estar más controlada, gracias en parte al aumento en las tasas de vacunación, ha comenzado el debate dentro de los bancos centrales para reducir las compras de bonos (el denominado ‘tapering’) y empezar a endurecer la política monetaria.

Es sabido que los programas especiales de compra de bonos soberanos, acompañados de bajadas en los tipos de interés, fue la medicina aplicada por los bancos centrales en todo el mundo para mitigar el impacto económico de la pandemia.

Siguiendo el mismo son que los bancos centrales, el punto de mira de los inversores ha empezado a alejarse del análisis estricto de la evolución del COVID para volver a centrarse en las política monetarias. Y en este nuevo contexto, es previsible que tanto las divisas de los mercados emergentes como de aquellos países que endurezcan su política monetaria serán las que muestren un mejor desempeño.

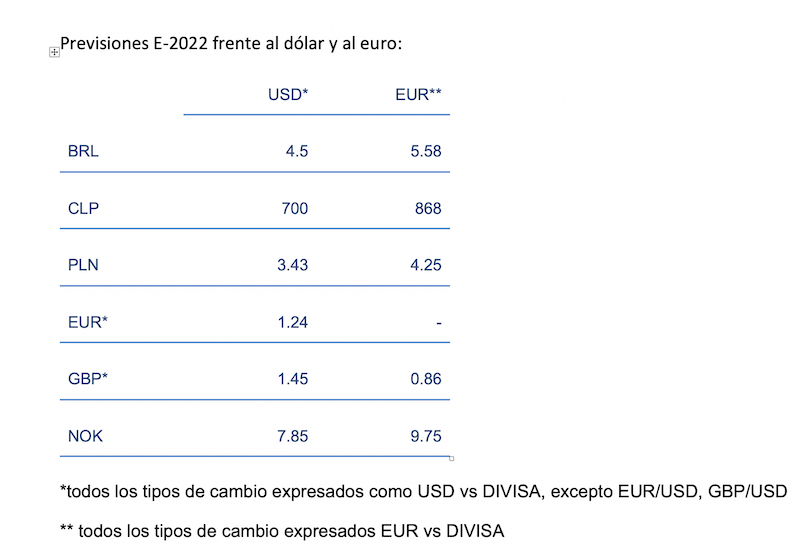

Si fijamos el foco en Latinoamérica, los análisis prevén que tanto el real brasileño (BRL) como el peso chileno (CLP) se apreciarán de aquí a finales de 2022, siendo el real la divisa que mejor rendimiento mostrará. Dado que la divisa cotiza actualmente en unos niveles bajos, su recuperación frente al dólar se presume en los próximos trimestres, en concreto hasta finales del próximo ejercicio.

Esta opinión se ve reforzada por la política adoptada por el Banco Central de Brasil, que probablemente continuará subiendo los tipos de interés en el futuro, aparte de una alta tasa de términos de intercambio (los cuales representan los precios de exportación de un país en relación con sus precios de importación). Estos han aumentado más de un 30% desde 2016, lo cual debería permitir que la moneda brasileña siga recuperándose.

Respecto de las monedas de Europa central y oriental, el zloty polaco (PLN) tiene el mayor potencial al alza en este mismo horizonte de previsión. Refuerza este pronóstico el hecho de que las subidas en los tipos de interés podrían producirse en Polonia antes de finales de 2021, aunque existe la posibilidad de que el banco central espere hasta principios de 2022. La moneda polaca sigue estando infravalorada, desde nuestro punto de vista, lo que incrementa el potencial para que la moneda se aprecie a raíz de las subidas en los tipos de interés.

En cuanto a las monedas del G-10, prevemos que la libra esterlina (GBP) se revalorice frente al dólar, entre otras razones porque esta moneda está infravalorada en términos históricos. También esperamos que el euro (EUR) se aprecie frente al dólar estadounidense, debido en parte a la esperada convergencia de los resultados económicos de la Eurozona hacia los ed EE. UU., cuya economía ha liderado una vez más la recuperación de esta recesión mundial. Pensamos que las revalorizaciones de estas dos monedas ocurrirá sobre todo a lo largo del 2022.

En nuestra opinión, de todas las divisas de países desarrollados, la que más se va a apreciar con respecto al dólar será la corona noruega (NOK). Dos razones avalan esta apreciación: la predicción de que el Banco de Noruega (Norges Bank) empezará a subir los tipos de interés en el corto plazo, y la visión alcista sobre las materias primas en 2021. No hay que olvidar la dependencia de la economía noruega de la producción de petróleo.