- Se trata de la gran ventaja fiscal de los fondos, que permiten diferir el peaje con Hacienda

- La fórmula se usa a menudo por parte de los partícipes para salir de los activos más castigados en bolsa, con lo que se pierden los rebotes posteriores (si los hay)

Los fondos de inversión se han consolidado como una de las alternativas de las familias, con un 13% de su ahorro. Una de las claves para su crecimiento radica en la figura del traspaso, con la que el inversor puede cambiarse de un producto a otro sin tener que declarar sus ganancias ante la Agencia Tributaria. Una ventaja que (muchas) veces se vuelve en contra de los partícipes.

La ventaja fiscal de los traspasos, por la que ahora trabajan los participantes en el negocio de los ETF, sólo existe con los fondos de inversión y de pensiones. Consiste en la opción de evitar tener que vender un instrumento para comprar otro, como ocurre con las acciones o los bonos, con lo que no se pasa por Hacienda con las ganancias patrimoniales acumuladas.

Los partícipes de fondos de inversión tienen carencias en el conocimiento de estos vehículos en varios aspectos, como demuestra el estudio del Observatorio Inverco que presentó la asociación el año pasado a partir de encuestas a inversores. Sin embargo, lo que sí conocen en su mayoría -dos de cada tres- son las ventajas fiscales. Y las utilizan. Las estimaciones de la patronal reflejan que el año pasado hubo un volumen de traspasos de 44.263 millones de euros, una cifra que se sitúa en la media de la última década.

Este registro equivale al 44% de las suscripciones brutas que recibieron los fondos el pasado año. Es decir, del total de 101.027 millones que entraron en los productos de las gestoras españolas, cerca de la mitad provino de otros fondos. Asimismo, esos 44.263 millones suponen el 20% del patrimonio total de la industria, que supera los 220.000 millones de euros.

Los fondos se dividen entre los de acumulación -la mayoría- y los de distribución, que pagan dividendos y por lo tanto tributan en este sentido como las retribuciones a los accionistas que realizan las empresas. En el caso de los productos de acumulación, el beneficio obtenido por los partícipes como consecuencia del aumento del valor liquidativo se considera ganancias patrimoniales que cotizan con los tramos del ahorro en la declaración de la renta cuando hay un reembolso: 19% hasta 6.000 euros, 21% entre 6.000 y 24.000 euros, y 23% a partir de este umbral.

Sin embargo, en el momento en el que se produce un reembolso hay una retención por parte de Hacienda del 19% sobre las ganancias -si las hay-. Después se ajusta con Hacienda en la declaración, pero el peaje fiscal existe cuando se venden participaciones. Esto es lo que evitan los traspasos al cambiar de fondos, ya que sin esta opción el partícipe tendría que salir de un vehículo, con la consiguiente retención, antes de entrar en otro.

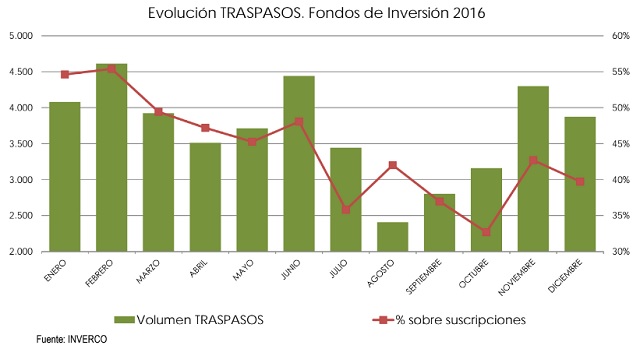

Durante el pasado año la cifra de traspasos fue de 44.263 millones de euros, por debajo de los 67.720 millones de 2015 y de los 52.528 millones de 2014 (ver gráfico tras el texto). Mientras que se sitúa por encima de los datos estimados para el periodo entre 2009 y 2013, y en línea con la media de los últimos 12 años. Los traspasos no evitan el pago de impuestos, sino que lo difieren en el tiempo. Ya que se crea un histórico fiscal para los partícipes que, cuando hagan reembolsos, tributarán ante la Agencia Tributaria. Mientras, eso sí, el tiempo juega a su favor por el interés compuesto.

LA VENTAJA QUE PUEDE VOLVERSE EN CONTRA

Si los traspasos son una vía para retrasar el pago de impuestos cuando realizan operaciones que harían de todos modos, no hay discusión en que es un elemento positivo para los inversores. El problema es que el traspaso pueda incentivar los cambios de fondos -generalmente son saltos además de un activo a otro- que el partícipe no realizaría en caso de no existir esta figura, ya que el peaje fiscal sería un freno. El problema es que a menudo los inversores venden cuando un activo ha caído, perdiéndose el rebote posterior, y compran cuando ha subido. Aunque “el inversor minorista acierta más de lo que parece”, asegura Miguel Colombás, responsable de la división de gestión de activos de Allianz Popular Asset Management y presidente de la Agrupación de Instituciones de Inversión Colectiva.

Durante el primer tramo del año pasado sucedió esto: muchos inversores de fondos traspasaron su inversión para reducir su exposición a las bolsas, en medio de las dudas sobre la salud de la economía china y el desplome del petróleo. “Un año más, los partícipes utilizaron este mecanismo (los traspasos) de forma intensiva para optimizar sus inversiones, ajustando el perfil de riesgo de su cartera al entorno de mercado presente en cada momento”, expresa Inverco en su informe anual, presentado esta semana.

Los datos reflejan que la mayor parte de traspasos se producen en los meses de más incertidumbre y volatilidad. Y, durante el año pasado, en los que más sufrieron activos como la renta variable. Los dos meses con más cambios de fondo fueron febrero -caídas por China y el petróleo- y junio -el mes del Brexit- (ver cuadro a continuación), seguidos de noviembre, enero y febrero. “El periodo con mayor volatilidad en los mercados coincidió con el máximo de traspasos realizados durante 2016 -primer trimestre-, cuando más de la mitad de las suscripciones -55%- procedían de un traspaso”, añade la patronal.

Las estadísticas que maneja la asociación de gestoras españolas no están desagregadas por activos. Pero a la vez que se registraron los mayores volúmenes de traspasos en 2016 coincidieron los peores números para las categorías de más riesgo. En los tres primeros meses del pasado año los fondos de bolsa registraron salidas netas de más de 1.400 millones de euros, mientras que los vehículos más vendidos fueron los garantizados con una captación neta de 1.077 millones.

En junio volvió a verse una situación similar, con la caída histórica de los mercados como consecuencia del referéndum de Reino Unido. Los fondos de bolsa sufrieron salidas netas por más de 1.100 millones, con la mayor venta otra vez para los garantizados, con 454 millones. Eso sí, los que se fueron de la bolsa para no volver, se equivocaron. El Ibex 35 ajustado por dividendos subió un 20% en la segunda mitad de 2016; el S&P 500, un 7%; y el MSCI World -recoge los principales mercados desarrollados-, otro 6%.

Fuente: Inverco