- El repunte de la inflación disminuye el escaso atractivo que ven los expertos en estos productos

- Los selectores ven opciones con mayor rentabilidad potencial aunque el perfil de riesgo sea bajo

El músculo comercial de las grandes gestoras ya está listo para atraer el capital de los vencimientos de fondos garantizados en 2017. Casi 5.200 millones de euros de clientes en fondos, en general, de las ramas de gestión de activos de la banca. Sin embargo, los expertos recomiendan optar por otro tipo de productos.

“Los fondos garantizados hace tiempo que no son una alternativa, ya que los tipos de interés son tan bajos que las rentabilidades que se les podría ofrecer a los clientes son muy reducidas. Por lo general, son fondos con una rentabilidad potencial poco atractiva y unos costes altos”, señala Miguel Ángel García, director de inversiones de Diaphanum. Este tipo de productos aseguran al partícipe la recuperación de la inversión realizada -o de una parte- más una determinada rentabilidad en un plazo predefinido. Sin embargo, esta garantía supone también un coste en forma de retorno potencial, ya que su política de inversión es muy conservadora para eliminar el riesgo de pérdidas.

La inversión en este tipo de productos se ha reducido durante los últimos años por la situación de tipos de interés cercanos al 0%. El peso de los garantizados en el patrimonio de los fondos de inversión en los que invierten los españoles -contando locales e internacionales- ha pasado de más del 20% al 10% en apenas una década, según un estudio de Esade y Mercer.

Los fondos garantizados hace tiempo que no son una alternativa, ya que los tipos de interés son tan bajos que las rentabilidades que se les podría ofrecer a los clientes son muy reducidas

Sin embargo, sigue siendo una porción importante de la industria española, con cerca de 22.000 millones de euros de patrimonio al término de 2016. En el ejercicio, los de rendimiento variable o garantía parcial captaron en términos netos más de 5.400 millones de euros, mientras que los de garantizado de rendimiento fijo sufrieron reembolsos netos de más de 1.600 millones, según las estadísticas de Inverco.

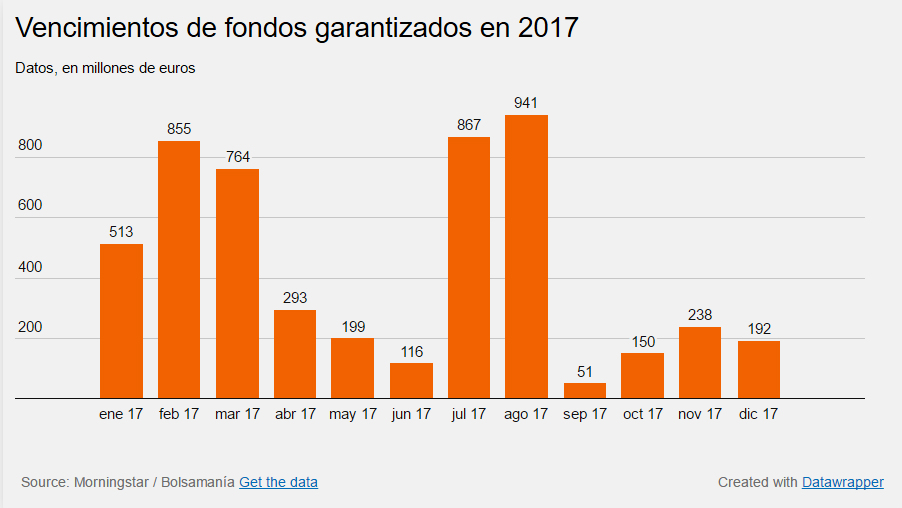

El primer gran vencimiento (ver cuadro tras el texto) se producirá el próximo 31 de enero con más de 500 millones de euros, mientras que en los tres días siguientes se suman otros 449 millones, según los datos de Morningstar. Una de las opciones que los partícipes tendrán encima de la mesa será contratar otro garantizado, especialmente teniendo en cuenta que son perfiles de inversores de mayor aversión por el riesgo y menor sofisticación que los que se lanzan a por vehículos de mayor volatilidad como la deuda a largo plazo, 'high yield' y renta variable. “Para los partícipes a los que les venzan sus fondos garantizados y quieran mantener su perfil bajo de riesgo, nuestra recomendación son los fondos de gestión alternativa con baja volatilidad. Es decir, comprar productos liderados por gestores que históricamente han demostrado su capacidad para dar un retorno razonable en diferentes condiciones de mercado”, indica García. “Y si quieren ser todavía más conservadores, entonces lo mejor es apostar por los fondos monetarios, que aunque tienen un retorno prácticamente nulo, conservan el patrimonio en cualquier situación”, agrega este experto, que pone énfasis en el retorno de la inflación, si, además, este regreso acompañado de nuevas subidas en los tipos, dejará a los garantizados sin poder aprovechar estos mayores retornos de los bonos, algo que sí puede conseguir un fondo de deuda a corto plazo cuya rentabilidad para el partícipe no está prefijada.

En este sentido, para los inversores más cautos y que por lo tanto prefieran los fondos monetarios, José María Luna, director de estrategia de Profim, recomienda el Deutsche Flating Rates Notes, que por ahora lleva un 0,05% de rentabilidad en 2017. La clave para el selector es que los gestores tengan flexibilidad y por lo tanto puedan acceder también a bonos flotantes que se ajusten cuando suben los tipos en el mercado de renta fija. Así, se preserva el capital y no se corre el riesgo de perderse la oportunidad de disfrutar de mayores rentabilidades cuando vuelvan a repuntar los tipos, algo que ocurre con los garantizados. El otro nombre propio que pone encima de la mesa es el March Patrimonio Corto Plazo, que en el primer mes del año lleva un 0,08%.

Con un poco más de volatilidad, aunque igualmente reducida, están los fondos de renta fija a corto plazo. Como por ejemplo el BGF Euro Short Duration de BlackRock, señala Jorge González, analista de Tressis. El vehículo invierte en deuda pública europea al menos el 30% de la cartera y en deuda con grado de inversión. El gestor tiene además la posibilidad de utilizar derivados para reducir el riesgo e invertir en deuda de alto rendimiento o 'high yield'. La duración de la cartera está en el rango entre uno y tres años.

La clave para los selectores es que los gestores tengan flexibilidad y por lo tanto puedan acceder también a bonos flotantes

El perfil del Carmignac Sécurité es similar al fondo anterior. El producto, aconsejado por Luna, es un clásico en la industria europea de fondos. Asimismo, el ejecutivo de Profim añade con estas características el Renta 4 Renta Fija.

González también apunta al Pioneer Euro Corporate Short Term, cuya cartera se forma con títulos de renta fija corporativa europea a corto plazo de grado de inversión denominados en euros, certificados de depósito y otros instrumentos de mercado monetario, “teniendo además la posibilidad de incorporar deuda pública, divisas, bonos de alto rendimiento y emergentes”, explica. La duración de la cartera, añade, se mueve “en un rango que va de -0,5 años a +0,5 años”, con lo que la sensibilidad a cambios en los tipos de interés es mínima o incluso nula.

MÁS VOLATILIDAD SIN PERDER CAPITAL

Luna insiste en la preferencia por vehículos en los que sus gestores tengan volatilidad para capear este cambio de ciclo en renta fija, después de los repuntes de rentabilidad en el último trimestre de 2016 y las mayores expectativas de inflación para este año que amenazan con nuevas olas de ventas. En este sentido, recomienda dos fondos de renta fija flexible: el Credit Opportunities Fund Retail Gross Acumulation de Columbia Threadneedle y el Flexible Bond A Eur de Fidelity.

Asimismo, en la lista de recomendaciones incorpora también dos productos españoles de retorno absoluto. Es decir, fondos que tienen como objetivo no garantizado obtener una rentabilidad positiva. El Penta Inversión de Renta 4 que gestiona Juan Cueto y el Renta 4 Pegasus que tiene como gestor a Miguel Jiménez.

En una escala menguante de aversión al riesgo, el selector de Profim considera positivo tener exposición a la deuda estadounidense, que ofrece un mayor rendimiento actualmente que la europea. Especialmente, hace hincapié en el 'high yield' de corta duración. Es decir, bonos de alto rendimiento -y baja calidad- pero con un horizonte temporal reducido para limitar el riesgo, con nombres propios como el Muzinich Short Term High Yield y el Pictet Eur Short Term High Yield.

Como última opción sin elevar la volatilidad que puede sufrir el partícipe, Luna añade dos fondos que incorporan renta variable entre sus inversiones, aunque con un mayor peso de los bonos. Es decir, mixtos conservadores como el Gesconsult Renta Fija Flexible y el March Internacional Terranova. Productos con capacidad de generar mayores rentabilidades sin perder el enfoque 'patrimonialista'.