- Puede provocar un repunte de la inflación mayor de lo esperado que presionará a la Fed

- La banca es uno de los sectores que puede verse más beneficiado por el cambio fiscal

- -

- -

Después de que el Senado de Estados Unidos haya aprobado su proyecto de ley sobre la reforma fiscal, el consenso de mercado otorga un 90% de probabilidades a su aprobación definitiva antes de final de año, tras un proceso de armonización con el texto aprobado por la Cámara de Representantes. Donald Trump quiere disfrazarse de Papá Noel y 'regalar' a los americanos una rebaja de impuestos por Navidad.

Los analistas coinciden en que esta reforma impositiva, la más importante realizada en EEUU desde 1987, supondrá un impulso para la economía en 2018 y tal vez en 2019, pero no tienen tan claro que su efecto sea beneficioso a largo plazo, debido a su impacto sobre la inflación y al aumento del déficit que generará en la primera economía del mundo.

Además, desde que Trump fue elegido, la Bolsa de Nueva York ha registrado fuertes subidas superiores al 25% debido en gran medida a que ha descontado ampliamente los efectos beneficiosos de la reforma fiscal. Por lo que su aprobación no provocará un gran rally para la renta variable estadounidense (que ya se encuentra en una fase muy avanzada del actual mercado alcista que comenzó en 2009).

En general, los expertos coinciden. La reforma fiscal de Trump ha sido un 'cisne blanco' para las bolsas en los últimos meses. Ha podido tratarse del último gran catalizador que necesitaban los índices, pero también puede 'matarles' de éxito y ser un 'caballo de Troya' en los próximos meses. En este escenario, Trump se enfrenta la paradoja de que su bajada de impuestos termine 'matando de éxito' a Wall Street.

ENDURECIMIENTO MONETARIO

La agencia de calificación crediticia Fitch Ratings destaca uno de los principales temores del mercado. La rebaja de impuestos y el mayor crecimiento económico generarán "inevitablemente un riesgo elevado de mayor endurecimiento de la política monetaria".

Goldman Sachs recuerda que, desde 1970, la tasa de paro en EEUU sólo ha permanecido 11 meses por debajo del 4,1% (nivel actual y mínimo de los últimos 17 años)

En su opinión, "este es un riesgo que puede producirse incluso sin un crecimiento más fuerte", debido a que "la baja tasa de desempleo y las cada vez más constantes noticias de falta de personal en algunos sectores pueden provocar un repunte más rápido del crecimiento de los salarios". Esto, a su vez, "aumenta el riesgo de un repunte de la inflación", que obligará a la Reserva Federal (Fed) a responder endureciendo su política más de lo previsto.

Desde Oxford Economics, consideran que la reforma fiscal provocará que la inversión empresarial y las exportaciones sean los principales motores de crecimiento, mientras el consumo privado comenzará a reflejar una economía "en su ciclo de madurez". En su opinión, las rebajas de impuestos impulsarán el crecimiento, pero por debajo de los objetivos de la Administración Trump.

Su estimación es que supongan un impulso de 1,5 billones de dólares durante la próxima década, lo que provocará "una inflación más firme". Su previsión es que la Fed suba tres veces los tipos de interés, pese a que la inflación subyacente se mantendrá por debajo del 2% el próximo año.

BERENBERG SE MUESTRA MÁS POSITIVO

Los expertos de Berenberg afirman que "aumentará el momento positivo" de la economía estadounidense e impulsará el crecimiento "durante 2018 y 2019", pero luego su efecto decaerá. Su previsión es que el PIB de EEUU aumente a ritmos del 2,9% y del 2,7% durante los dos próximos años.

Sobre todo se verán beneficiados el consumo personal y la inversión fija empresarial. Aunque otro factor aún sin cuantificar es "qué harán las empresas con los varios billones de dólares que podrán repatriar. Esperamos que tenga un impacto positivo a través de inversiones y distribuciones a los accionistas", afirman.

Otras de sus previsiones son que el "déficit comercial y de la balanza por cuenta corriente se ampliarán", mientras "el dólar se fortalecerá". Además, la tasa de paro bajará hasta el 3,9% a finales de 2018 y hasta el 3,8% a final de 2019. Sobre la política monetaria de la Reserva Federal (Fed), anticipan cuatro subidas de intereses, hasta el 2,25/2,5% a final del próximo año, aunque en su opinión esto no afectará a los mercados. Por último, la rentabilidad del bono americano a 10 años repuntará hasta el 3%.

¿QUÉ SECTORES SERÁN LOS MÁS BENEFICIADOS?

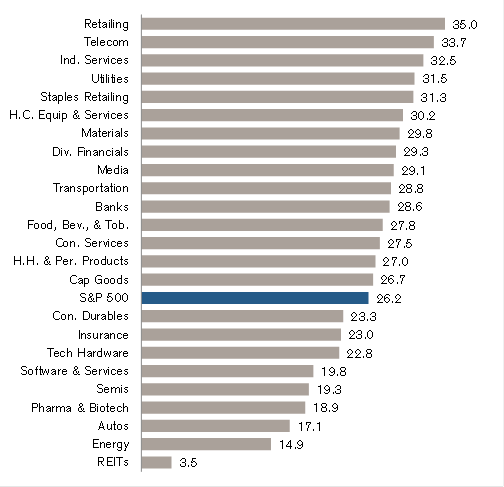

Los analistas de Credit Suisse consideran que los sectores más beneficiados por la rebaja prevista del impuesto de sociedades hasta el 20% serán los que actualmente pagan más impuestos. Entre ellos, destacan el sector Minorista, con una tasa impositiva media del 35%, el de Telecomunicaciones (33,7%), Servicios Industriales (32,5%), Utilities (31,5%), Transporte (28,8%) o Bancos (28,6%).

Desde Allianz Global Investors, entidad que gestiona casi 500.000 millones de dólares, señalan que los sectores más beneficiados serán los de Telecomunicaciones, Industriales y Bienes de Consumo. Aunque también añaden que "más estímulos fiscales pueden suponer más subidas de tipos". Su previsión sobre la renta variable americana en 2018 es que tenga un comportamiento "plano", con "más riesgos a la baja que al alza".

En su opinión, "la normalización de la política monetaria de la Fed puede provocar repuntes de la volatilidad". En este escenario de tipos al alza, Allianz considera que "los bancos de Estados Unidos pueden resultar interesantes".

EL AVISO DE GOLDMAN SACHS

Goldman Sachs, uno de los bancos americanos más influyentes, considera que la reforma fiscal tendrá un impacto positivo a corto plazo, pero que luego se desvanecerá. "Los efectos de la reforma serán modestos", afirman sus expertos. Según sus cálculos, su impacto en el crecimiento será tan sólo de 0,3 puntos porcentuales durante los dos próximos años.

De momento, no vemos señales de una ralentización y no nos posicionamos para ello, pero es muy probable que ocurra en 2018

Sobre el posible efecto positivo de la repatriación de beneficios empresariales en el extranjero, consideran que no tendrá "un impacto positivo sobre el crecimiento". Y a largo plazo, esperan que las rebajas de impuestos a partir de 2020 incluso tengan un efecto "ligeramente negativo".

Estos expertos recuerdan que, desde 1970, la tasa de paro en EEUU sólo ha permanecido 11 meses por debajo del 4,1% (nivel actual y mínimo de los últimos 17 años). Además, destacan como extraordinario el hecho de que el mercado laboral esté fortalecíendose aún más a estas alturas del ciclo económico (más de 100 meses sin recesión).

Su conclusión no es demasiado optimista y supone un serio aviso para los inversores. "Esta combinación sugiere la necesidad de un crecimiento más suave en EEUU para evitar un nivel más peligroso de sobrecalentamiento. De momento, no vemos señales de una ralentización y no nos posicionamos para ello, pero pensamos que es muy probable que ocurra en 2018, debido a un mayor endurecimiento de la Fed, eventos externos o shocks no predecibles".

Noticias relacionadas

¿Cuándo morirá el tercer mercado alcista más largo en la historia de Wall Street?

La economía de EEUU crece un 3,3% en el tercer trimestre

Yellen apuesta por seguir subiendo los intereses para evitar un sobracalentamiento económico

Los colosos de Wall Street imponen su ley en bolsa frente a los bancos europeos y asiáticos

El Senado aprueba la reforma fiscal de Trump