- El margen de intereses del banco se sitúa en 2.097 millones de euros, un 6,9% menos que en 2015

- El margen bruto alcanza los 2.826 millones de euros, un 17,6% menos que en 2015

Banco Popular ha anunciado unas pérdidas netas de 3.485 millones de euros en 2016, por encima de las pérdidas de 2.544 millones que preveía el consenso de FactSet e incluso por encima de los 3.000 millones que algunos expertos barajaban a medida que se acercaba la fecha de publicación de resultados. En el cuarto trimestre estanco, la entidad ha perdido 3.579 millones de euros.

Popular ha recalcado que ha destinado la totalidad del beneficio de 2016 a provisiones extraordinarias, con lo que el ratio de cobertura de dudosos aumenta 10 puntos porcentuales, hasta el 52,3%. El banco también ha precisado que las pérdidas están cubiertas con el importe obtenido en la ampliación y con su exceso de capital y ha añadido que su beneficio neto, sin los extraordinarios del negocio inmobiliario, asciende a 998 millones de euros.

Popular ha reconocido que estos resultados son inferiores a los inicialmente previstos debido a factores como la reestructuración de la cartera ALCO, el descenso de la rentabilidad de Targobank o las cláusulas suelo

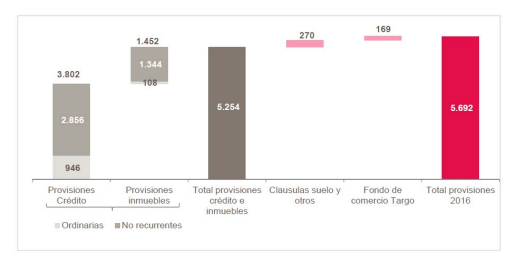

Banco Popular ha reconocido que estos resultados son inferiores a los inicialmente previstos y lo ha achacado a varios elementos no recurrentes: la reestructuración de la cartera ALCO, que ha supuesto un coste de 107 millones de euros; el plan de ajuste, que ha alcanzado los 370 millones de euros; 299 millones de euros correspondientes a las provisiones por las cláusulas suelo; el descenso en la rentabilidad de Targobank y el deterioro en su fondo de comercio, que han tenido un impacto de 240 millones de euros; 4.200 millones de euros por las mayores provisiones de crédito e inmuebles; 47 millones por el impacto de la reciente reforma fiscal.

El margen de intereses del banco se sitúa en 2.097 millones de euros, un 6,9% menos que en 2015. En el cuarto trimestre estanco, esta magnitud aumenta un 3,4% respecto al trimestre anterior, favorecida fundamentalmente por la reducción de los costes de financiación.

Las comisiones netas alcanzan los 539 millones de euros, lo que supone un 9,5% menos que en el ejercicio anterior. En el cuarto trimestre, esta partida crece un 5,5% respecto al tercer trimestre, con mejoras en seguros, gestión de patrimonio y movilización de fondos.

El ROF (resultado de las operaciones financieras) disminuye un 61,2% y registra 201 millones de euros en 2016. En el cuarto trimestre se incluye el proceso de reestructuración de la cartera ALCO.

De esta forma, el margen bruto alcanza los 2.826 millones de euros, un 17,6% menos que en 2015.

El margen de explotación sin extraordinarios del ejercicio 2016 totaliza 1.305 millones de euros. Esta magnitud, si se tienen en cuenta los extraordinarios negativos –proceso de ajuste, Targobank y reestructuración de la cartera ALCO- disminuye un 52,8% respecto a 2015 y se sitúa en 798 millones de euros. Tras este último margen de la cuenta de resultados, el banco ha constituido provisiones por importe de 5.692 millones de euros. Popular ha explicado que dichas provisiones, incrementadas fundamentalmente por dotaciones adicionales de crédito e inmuebles, cláusulas suelo y el deterioro del fondo de comercio de Targobank, se desglosan de la siguiente forma:

El margen de explotación sin extraordinarios del ejercicio 2016 totaliza 1.305 millones de euros. Esta magnitud, si se tienen en cuenta los extraordinarios negativos –proceso de ajuste, Targobank y reestructuración de la cartera ALCO- disminuye un 52,8% respecto a 2015 y se sitúa en 798 millones de euros. Tras este último margen de la cuenta de resultados, el banco ha constituido provisiones por importe de 5.692 millones de euros. Popular ha explicado que dichas provisiones, incrementadas fundamentalmente por dotaciones adicionales de crédito e inmuebles, cláusulas suelo y el deterioro del fondo de comercio de Targobank, se desglosan de la siguiente forma:

Popular ha afirmado que el negocio principal, sin tener en cuenta las provisiones extraordinarias, "presenta una alta capacidad de generación de ingresos", con un beneficio de 998 millones de euros, una ratio de mora del 6,1%, una ratio de eficiencia del 44,6% y un ROTE ex-extraordinarios del 17,6% (con extraordinarios, el rendimiento sobre el patrimonio tangible queda en el -47,33%) . El banco ha señalado que continúa reforzando su modelo de negocio centrado en servicios de alto valor para las empresas y los particulares. Su "fuerte" actividad comercial, ha dicho, le ha permitido aumentar 7 puntos básicos su cuota de mercado en créditos, alcanzando el 7,75%, y 18 puntos básicos en depósitos, hasta el 6,13%.

A cierre de 2016, Popular cuenta con una ratio CET1 phased-in del 12,12%, que cumple los requisitos SREP del 7,875%. La ratio de capital total del banco, del 13,14%, cumple igualmente con dichos requisitos. Por su parte, la ratio de capital CET1 fully loaded proforma se ha visto afectada por "algunos elementos volátiles y por las pérdidas del último trimestre", ha explicado Popular. Teniendo en cuenta todos estos factores, la ratio CET1 fully loaded proforma se sitúa en el 9,22% y la CET1 fully loaded se sitúa a finales de 2016 en el 8,17%.

Banco Popular se recupera tras abrir con caídas del 8%. En estos momentos el banco se deja un 5%. El 'fantasma' de una nueva ampliación de capital amenaza al banco. "Creemos que está más cerca", advierten los analistas de Link Securities.