- La mayor parte de la banca sufre rentabilidades bajas en su negocio debido al entorno de tipos reducido

- Esta circunstancia es uno de los grandes riesgos para la estabilidad del sector financiero español, según el Banco de España

La banca ha vuelto a suspender en rentabilidad en la presentación de resultados del primer trimestre. Las grandes entidades del Ibex, a excepción de Popular que lo hará el viernes, ya han desfilado ante el mercado para confesarse. Y aunque han incrementado sus ganancias un 32,5% interanual en los tres primeros meses del año, la rentabilidad se mantiene por debajo del coste del capital.

En el primer caso, la medida de referencia es el resultado atribuido respecto a los fondos propios medios del banco (ROE). Una ratio que ha mejorado durante el último año, a la vez que los beneficios del sector, pero que se desplomó con la crisis y que aún no se ha recuperado en la mayoría de los casos. Banco Santander, por ejemplo, ha presentado en las cuentas de primer trimestre un ROE del 8,18%, menos de la mitad del obtenido una década antes, con el 18,48% de marzo de 2007.

Por su parte, el coste del capital hace referencia al rendimiento mínimo exigible para realizar una inversión. El Banco de España lo define como la rentabilidad que demandan los inversores para convertirse en accionistas. “Normalmente, el valor de una inversión arriesgada se calcula como la suma de todos los flujos de caja futuros descontados a una tasa que compense por su riesgo. El coste del capital es precisamente esta tasa, y es la que recoge la rentabilidad de la inversión”, señala el organismo gobernado por Luis María Linde en un artículo. Un encarecimiento del coste del capital respecto a la rentabilidad de los fondos propios limita la capacidad de conceder crédito por parte de un banco. Y, por lo tanto, de generar ingresos (margen de intereses).

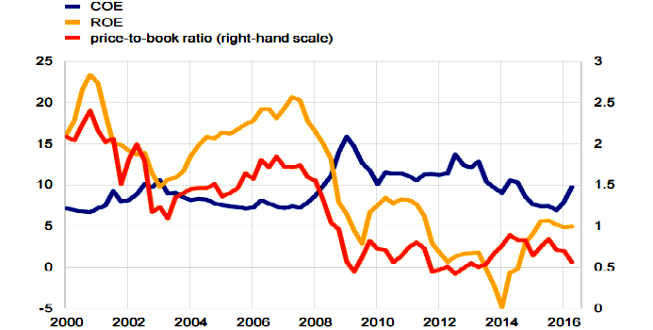

El resultado de comparar las variables de coste del capital y rentabilidad es, un trimestre más, de suspenso generalizado en la banca española. “Nadie sabe dónde está el coste de capital, pero se estima entre el 9% y el 10%”, señaló en la presentación de los resultados de Bankia su consejero delegado, José Sevilla. Una estimación con la que coinciden voces autorizadas del sector financiero y con la del Banco Central Europeo (BCE), que lo situó en el conjunto de la Eurozona en el 10% el año pasado (ver gráfico entre coste del capital -COE, por sus siglas en inglés-, ROE y precio de la acción frente al valor en libros).

El banco parcialmente nacionalizado (el Estado tiene un 67% de Bankia), que aumentó su beneficio un 28% hasta los 304 millones, reportó un ROE del 10,2%, el segundo más alto del sector en marzo. Bankia se queda en el límite del aprobado gracias a plusvalías extraordinarias obtenidas por la venta de activos, pero Sevilla admitió que en los próximos trimestres el ROE se irá a entornos del 9%. Es decir, suspenso aunque mejor que la mayoría de competidores (ver cuadro).

El mejor en rentabilidad sigue siendo Bankinter, que publicó un 12%, con lo que aprueba holgadamente y con nota. “La rentabilidad del banco está por encima del coste del capital y esto es algo relevante”, señaló al respecto María Dolores Dancausa, consejera delegada del banco, la semana pasada. El resultado neto de Bankinter fue de 124 millones, un 19% más que en el primer trimestre de 2016.

BBVA Y SANTANDER SE ACERCAN AL APROBADO

BBVA fue el siguiente de la lista con un ROE del 9,1%. El banco presidido por Francisco González es el que más ha mejorado en este sentido en el último año, al aumentarlo desde el 5,6% de marzo de 2016. Banco Santander, por su parte, obtuvo un 8,18% que crece desde el 7% doce meses antes. Precisamente, este es un indicador clave en la política de adquisiciones de la entidad cántabra, según asegura su consejero delegado, José Antonio Álvarez: “Nosotros tenemos un retorno sobre capital del 9%-10% y pedimos retornos del 14-15%”. Los dos mayores bancos españoles aumentaron su beneficio en el primer trimestre a la vez que su rentabilidad. BBVA en un 69% hasta los 1.199 millones; y Santander en un 14%, hasta los 1.867 millones.

Los dos bancos menos rentables, según el indicador ROE, son Sabadell y CaixaBank. En el primer caso, disminuye en un año desde el 6,67% hasta el 5,53% a la vez que el beneficio ha caído un 14% hasta los 216 millones de euros, principalmente por el impacto de la compra de la entidad británica TSB. CaixaBank obtuvo un 5,51% que, aunque es el más bajo entre los bancos del Ibex 35 (excluyendo a Popular), aumenta desde el 3% de un año antes. También se incrementa su beneficio, que se eleva un 48% hasta los 403 millones.

Este viernes publicó sus cifras Banco Popular, con pérdidas de 137 millones de euros. El ROE calculado por la entidad es del -4,9%. Fuera del Ibex, Liberbank ganó 32 millones, un 16% más. La rentabilidad sobre los fondos propios estimada por parte del banco es del 5,2%.

FACTOR DE RIESGO

Hay bancos que hicieron los deberes con tiempo en vez de lamentarse, como Bankinter o ING, y otros que han esperado a que la situación cambie

Una vez superado el periodo de dudas sobre la solvencia del sector financiero (y europeo), con excepciones como Banco Popular o Deutsche Bank en Alemania, la rentabilidad es el principal acicate del sector. Aunque ha aumentado a la vez que los beneficios, el entorno de tipos bajos limita esta mejoría. “Hay bancos que hicieron los deberes con tiempo en vez de lamentarse, como Bankinter o ING, y otros que han esperado a que la situación cambie”, defiende Beltrán de la Lastra, director de inversiones de Bestinver, al incorporar bancos en sus fondos.

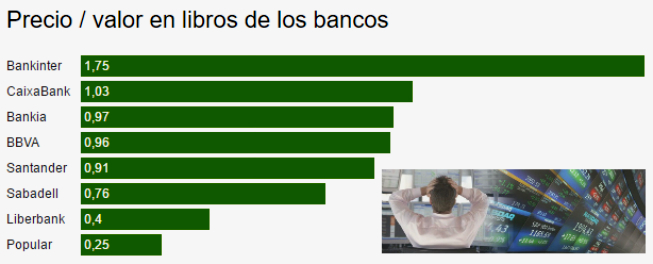

El suspenso en rentabilidad se traslada a la evolución bursátil. El BCE explica en un informe sobre estabilidad del sistema financiero europeo que la volatilidad en bolsa y un coste del capital mayor que el ROE se retroalimentan. Así, pese a la recuperación reciente en bolsa de la banca, lo anterior explica que las entidades sigan cotizando con un precio de la acción por debajo del valor en libros, nuevamente con la excepción de Bankinter, que multiplica en bolsa en 1,75 veces su valor en libros. Las tendencias a largo plazo, en general, entre este indicador y la rentabilidad del negocio tienen son similares. En España el dato más bajo es el de 0,25 veces de Popular (ver cuadro), aunque CaixaBank rompe la regla con un ROE del 5,51% y un precio de 1,03 veces su valor en libros, según FactSet.

Precisamente, entre las amenazas para la estabilidad del sistema financiero español está la rentabilidad, ya que es “reducida en un entorno de tipos de interés muy bajos en el que el volumen de negocio sigue todavía en descenso, existe un nivel alto de activos improductivos aunque continúe reduciéndose, y se ha producido un aumento de los costes legales”, defiende el Banco de España en el informe sobre estabilidad financiera que publicó este miércoles. El BCE, por su parte, explica que si se prolonga una situación de un ROE inferior al coste del capital el banco tiene más dificultades para acceder al mercado de capitales y se encarece la financiación.

El supervisor español recuerda que, aunque se redujo la cuantía de activos improductivos un 9% en 2016, se situó aún por encima de los 190.000 millones. “Pese a esta reducción, estos activos que no generan ingresos siguen constituyendo una proporción relevante del balance de las entidades en su actividad en España, presionando a la baja la rentabilidad del sector”.

Noticias relacionadas

El 'G-6 de los bancos' (sin Popular) dispara un 32,5% sus beneficios en el arranque de 2017

Berenberg: Santander tiene un déficit de capital de 10.000 millones de euros

El BdE ve riesgos de caídas en las bolsas que amenazan la estabilidad financiera

La banca se enfrenta a futuras demandas si no mejora la formación de sus asesores

Sánchez-Asiaín (Popular): "Hacia el verano deberíamos dar una respuesta sobre la ampliación"