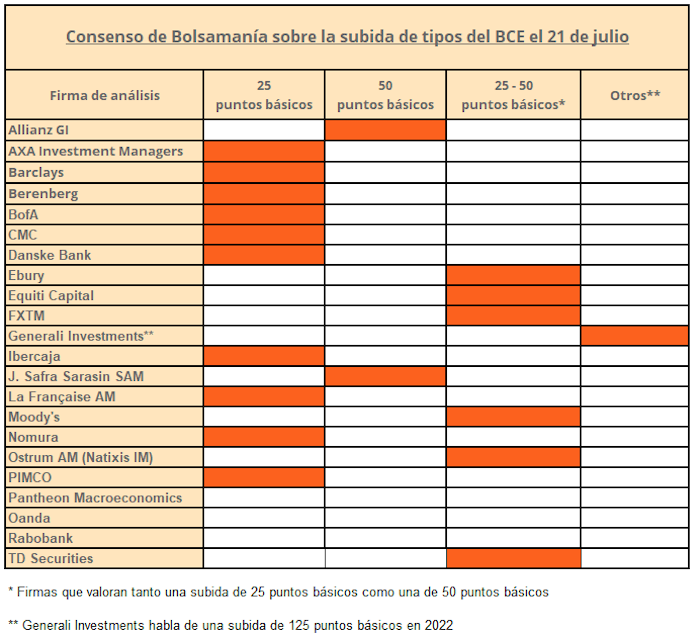

Ansiedad máxima en los mercados en el compás de espera de la decisión de política monetaria del Banco Central Europeo (BCE) de este mes de julio. Estaba más que descontada una subida de la tasa de interés principal en 25 puntos básicos, anunciada en junio, y toda la atención se centraba en la famosa herramienta antifragmentación de la zona euro, de la que el banco central no ha dado más que el nombre. Los pronosticadores pensaban que las medidas más contundentes contra la inflación llegarían en septiembre, pero esto ha cambiado en las últimas horas y el consenso de analistas consultado por Bolsamanía (y el mercado en general) se halla ahora dividido tratando de adivinar si el incremento será del 0,25% o del 0,50%, como apuntan los rumores.

Noticia relacionada

Mucho ha ocurrido en las economías del euro en poco más de un mes. La tensión en el mercado de deuda por la subida de las primas de riesgo, primero; la paridad del euro/dólar, segundo; la acuciante crisis energética, tercero; la inflación y los fantasmas de recesión de la eurozona, cuarto y quinto… han confeccionado una lista de problemas ante los que se espera que el organismo presidido por Christine Lagarde mueva ficha.

Los opinares reclaman acción y piden al banco central que se dé cuenta de que su ‘forward guidance’ le está impidiendo de nuevo adoptar la postura política más adecuada”, lamenta Karsten Junius, economista jefe de J. Safra Sarasin SAM. Y le invita a “abandonarlo como herramienta principal y adelantar las subidas de tipos, al igual que han hecho otros bancos centrales”.

También hay quién se queja de que el debate del precio del dinero está dejando en segundo plano el verdadero reto que tiene el banco central en esta reunión que es explicar con claridad qué mecanismo pondrá en marcha para impedir la fragmentación de los bonos. “El principal foco de atención será el esquema antifragmentación denominado ‘Mecanismo de Protección de la Transmisión’”, indica François Rimeu, estratega senior de La Française AM. Espera que este plan sea ilimitado, con ligeras condicionalidades y 100% esterilizado.

La firma financiera Ebury, por su parte, también hace hincapié en que no arrojar claridad sobre esta herramienta “podría suponer un gran varapalo para los mercados y probablemente provocaría una nueva ampliación de los diferenciales periféricos y un debilitamiento de la moneda común”, que podría conducir a “otro movimiento por debajo de la paridad en el euro/dólar”. “El banco central tiene un difícil ejercicio de comunicación”, apostilla Rimeu.

SUBIDA DE 25 PUNTOS BÁSICOS…

Dicho esto, los expertos se hallan divididos entre quienes creen que los halcones ganarán la partida en este cónclave del Consejo de Gobierno del BCE y el banco central abandonará ya los tipos negativos, y entre quienes piensan que se ceñirá al guión. Sin embargo, hasta quienes creen que el incremento será sólo del 0,25% esperan algo más de un banco central que tiende a decepcionar y que acostumbra a ir con el freno de mano puesto. Actualmente, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito están en el 0,00%, el 0,25% y el -0,50%, respectivamente.

El mercado está valorando unas subidas de tipos de alrededor de 160 puntos básicos para finales de este año, esencialmente subidas de 25 puntos básicos en julio y diciembre, y subidas de 50 puntos básicos en septiembre y octubre, con cierto riesgo de un ritmo más agresivo. Avisa Konstantin Veit, gestor de carteras de PIMCO, que “sigue existiendo una gran incertidumbre sobre cuál podría ser el tipo de interés neutral para la zona del euro, pero todo lo que esté significativamente por encima del 1% en términos nominales parece algo menos plausible”.

Cree el experto que “el BCE aumentará todos sus tipos de interés en la misma medida, manteniendo sin cambios la banda de tipos de interés entre el tipo de la facilidad de depósito y el tipo principal de refinanciación”.

La caída del euro por debajo de la paridad con el dólar refuerza los argumentos a favor de subidas más agresivas. Sin embargo, la actual caída de la economía de la eurozona hacia la recesión, causada por el shock de los precios de la energía y los alimentos tras la invasión rusa de Ucrania y por las interrupciones del suministro mundial, “probablemente impedirá una subida de 50 puntos básicos en el cuarto trimestre”, indican por su parte desde Berenberg. “Dado que el BCE será probablemente reacio a endurecer su política en una recesión cada vez más profunda y que la inflación parece que se desacelerará significativamente a lo largo de 2023, esperamos que el BCE mantenga los tipos de interés a lo largo de 2023”, aseguran.

… O SUBIDA DE 50 PUNTOS BÁSICOS

Pese a lo anterior, el BCE va muy retrasado en la normalización de su política monetaria y gran parte del consenso de analistas de ‘Bolsamanía’ no se atreven a descartar un incremento de 50 puntos básicos dadas las condiciones del mercado, la inflación y el estado del euro.

Algunos valientes declaran que el incremento será el máximo que descuenta el mercado. El BCE “no puede esperar más para subir los tipos de interés”, reclama Franck Dixmier, director de inversiones global de renta fija de Allianz Global Investors. Por ello, Christine Lagarde, su presidenta, “debería adoptar una línea dura y pasar finalmente a la acción, con una primera subida de tipos de 50 puntos básicos”.

Para este experto es difícil imaginar que el BCE se pase el verano en territorio de tipos negativos cuando la inflación sigue subiendo en la zona euro, alcanzando el 8,6% en mayo y con un pico todavía por delante. La caída del euro frente al dólar - que encarece el precio de las materias primas - es un argumento adicional para que el BCE muestre su determinación.