- Recuerda que la implantación de herramientas macroprudenciales no se contemplaba en la regulación internacional

- Asegura que los niveles de solvencia y de provisiones facilitaron que la banca española "soportara mejor el primer envite de la crisis"

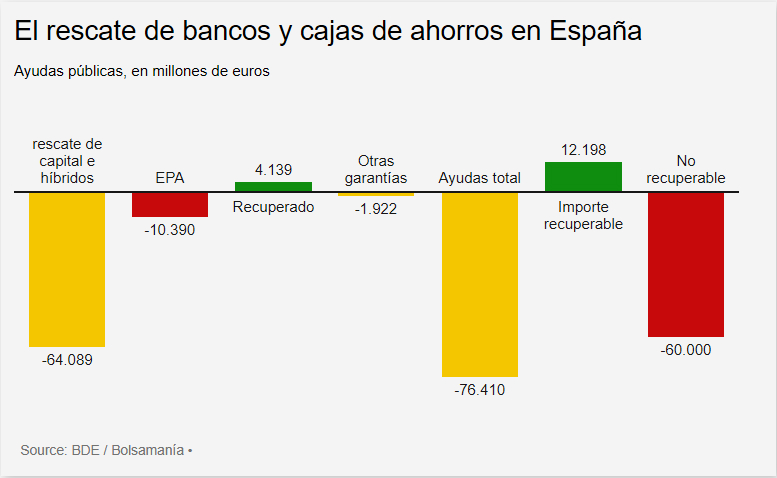

El Banco de España (BdE) no tenía herramientas dentro de la legislación internacional para evitar un golpe como el que sufrió el sector financiero tras el pinchazo de la burbuja inmobiliaria. Así se justifica el supervisor en un informe sobre la crisis financiera y bancaria entre los años 2008 y 2014 que ha publicado este viernes. El organismo gobernado por Luis María Linde calcula que las ayudas netas a los bancos han alcanzado los 76.410 millones de euros. De esta cifra, se han recuperado 4.139 millones, estima que el importe recuperable es de 12.198 millones, y el agujero restante alcanza los 60.613 millones de euros.

El organismo vuelve así a incidir en las cuentas que ha publicado anteriormente y que coinciden con las estimaciones del Tribunal de Cuentas. En un resumen de ayudas netas, con origen europeo, por parte del Fondo de Reestructuración Ordenada Bancaria (FROB) y del Fondo de Garantías de Depósitos de Entidades de Crédito (FGDEC) ascienden a 76.410 millones de euros que se dividen en capital e híbridos (64.098 millones), garantías (1.922 millones) y Esquema de Protección de Activos (EPA, otros 10.390 millones). Esta ayuda consiste en cubrir las pérdidas que provoque en los bancos la integración de cajas intervenidas, y que fue a parar a entidades como BBVA (Unim y Catalunya Banc), CaixaBank (Banca Cívica y Banco de Valencia), Sabadell (CAM), Ibercaja (CAI) o Liberbank (CCM).

A partir de esta cifra, los economistas del BdE calculan que el Estado ha recuperado 4.139 millones de euros por reembolsos, venta o resolución de entidades. Por otro lado, considera que hay un importe recuperable de 12.198 millones de euros, para lo que "sería necesario deducir el valor de los activos propiedad del FROB y cuya venta o resolución podrán generar ingresos en un futuro". La cantidad restante, que no está ni entre el dinero recuperado ni el que cree el Banco de España que es recuperable, asciende a 60.613 millones de euros -un 5,6% del PIB- (ver gráfico). La cifra se divide en 39.542 millones que corresponden a fondos públicos aportados por el FROB y otros 21.071 millones que proceden del FGDEC. En otro informe, el organismo calculó que el rescate bancario engordó la deuda española en 45.500 millones de euros.

"Esta cifra va a depender de los ingresos que obtengamos de la privatización de Bankia y Banco Mare Nostrum (BMN) después de la fusión que van a llevar a cabo en las próximas semanas. Es un banco que vale muchísimo dinero", explica al respecto el ministro de Economía y Competitividad, Luis de Guindos, en Luxemburgo tras participar en el Eurogrupo. En una nota posterior, en línea con lo expresado por el ministro, señala que las cifras "variarán en función del valor de recuperación de los activos actualmente en manos del FROB y el FGDEC".

EL SUPERVISOR 'SE LAVA LAS MANOS': NO HABÍA HERRAMIENTAS

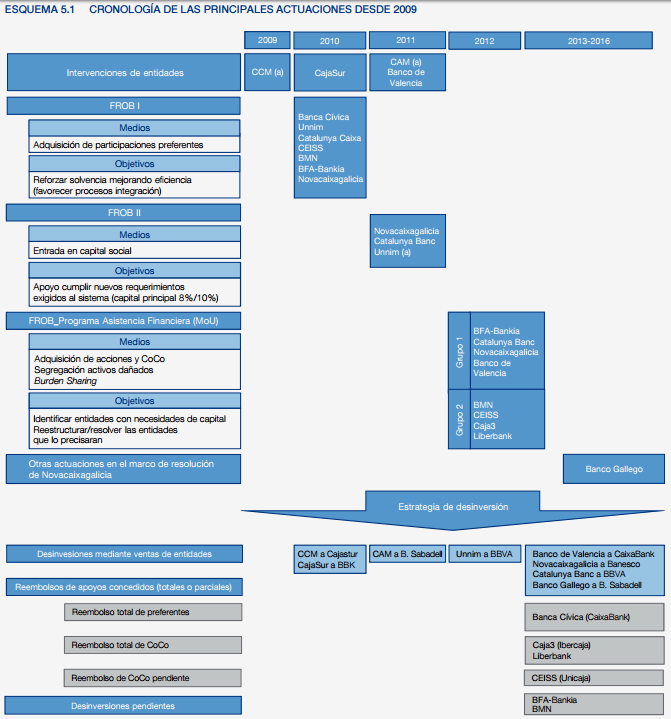

El informe publicado por el Banco de España tiene 257 páginas en las que repasa los precedentes, el estallido y el desarrollo de la crisis financiera y bancaria (ver cuadro tras el texto con la cronología de sus actuaciones). Tanto en España como a escala global, con "el propósito de ofrecer un análisis, ordenado y sistemático, de su incidencia en el sistema financiero español y del conjunto de medidas de regulación, supervisión e intervención adoptadas en el periodo 2008-2014". En el periodo entre 2001 y 2007, admite que hubo un crecimiento de los desequilibrios, y que "el crédito se incrementó en un 221%, mientras que el PIB nominal se elevó un 67% y el PIB real un 28%". En este sentido, el volumen de crédito se multiplicó por 3,2 veces hasta los 1,692 billones de euros, el 157 del PIB en aquel momento.

La tendencia fue generalizada. "No cabe duda de que el verdadero nivel de riesgo asumido entonces en los mercados financieros globales resultó ser muy superior al que se estimaba o cabía esperar (...). La falta de herramientas de vigilancia e indentificación temprana de riesgos sistémicos y el escaso desarrollo que hasta entonces se había producido en el ámbito de las políticas macroprudenciales a escala global dificultaron la detección temprana de estos excesos", señala el informe del Banco de España.

La institución sostiene que, en aquel momento, la capacidad de los supervisores era limitada. "Puede plantearse la pregunta de si se podría haber actuado de forma más enérgica, promoviendo las modificaciones legales necesarias para establecer límites a la concentración de riesgos por sectores, a los niveles de apalancamiento o a las proporciones máximas entre el valor de los préstamos y la valoración de sus garantías", admite el Banco de España. Pero "la implantación de este tipo de herramientas macroprudenciales no se contemplaba en la regulación internacional existente en aquel momento", agrega.

Así, evita asumir culpas sobre la gestación de la crisis financiera, y recuerda que había una opinión generalizada de que con "los niveles de solvencia y provisiones de las entidades, junto con la evolución de los mercados y las previsiones económicas (...), podrían afrontar una corrección gradual de sus balances con los instrumentos disponibles y la normativa legal entonces en vigor". De hecho, concluye en el análisis sobre su actuación que "el nivel de solvencia y de provisiones existentes facilitó que, en general, las entidades españolas soportaran mejor que la de otros países el primer envite de la crisis. Pero evidentemente, en algunos casos, fueron claramente insuficientes para soportar la doble recesión que finalmente se produjo". Y que provocó las ayudas de 76.410 millones en total de los que el Estado apenas ha recuperado -o recuperará- el 21%.

Cronología de las actuaciones del Banco de España

Noticias relacionadas

El Banco de España alerta de un exceso de confianza de los inversores ante el rally de las bolsas

El rescate bancario engorda la deuda española en 45.500 millones de euros

El Banco de España supervisará el uso de nuevas tecnologías en la contratación de productos bancarios

Popular se quedó sin dinero cuando a la banca europea le sobra más de 1 billón de euros cada día

Los inspectores del Banco de España cargan contra la resolución de Popular