Semanas atrás comentamos que, de nuevo, teníamos a la deuda americana por encima del 3% y que debíamos ser cautos. Sobre todo, porque aunque en ese momento el mercado parecía estar relativamente tranquilo, podía darnos algún que otro susto en cualquier momento. Como de hecho ha ocurrido.

- 8.406,060

- 0,40%

- 25.361,030

- 1,04%

- 52.210,080

- -

Ha sido superar la rentabilidad del 3,2% y saltar las alarmas. Movimiento que también hemos visto aquí en Europa de la mano del mercado italiano. El principal problema de que los bonos sigan cayendo en precio (subidas de rentabilidades) tiene varias derivadas, pero la principal de ellas y la que más afecta a la renta variable es la de que al incrementarse la rentabilidad de le deuda se puede producir un trasvase del dinero desde los activos de mayor riesgo (bolsa) hacia la deuda (mucho más segura). De manera que muchos inversores pueden preguntarse si merece la pena invertir en bolsa cuando los bonos están dando rentabilidades atractivas con un riesgo muy bajo (mínimo). Luego, cuanto más caigan los bonos peor para la renta variable en su conjunto.

A lo largo de la semana la deuda de Italia ha marcado un máximo (en rentabilidad) en el 3,71% mientras que la americana lo ha hecho en el 3,26%. Mientras tanto, el Bund (que es la deuda a diez años alemana) ha estado actuando en muchos momentos de mercado como valor refugio, marcando un máximo semanal en 0,58%.

A continuación, analizamos los gráficos (en precio) de los bonos alemán, italiano y americano.

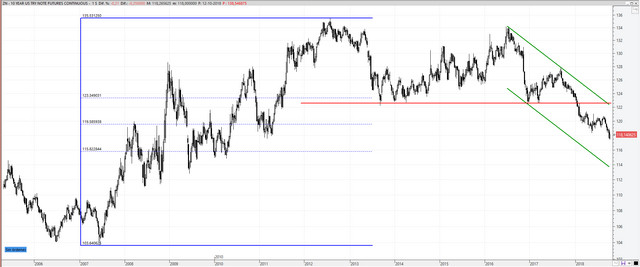

BONO AMERICANO

Desde los mínimos de 2007 (103,64) hasta los máximos de 2012 (135,48) el nivel de ajuste del 61,8% de retroceso, potencial zona de soporte, se corresponde con la referencia de los aproximadamente 115,8-116. Y en principio, hacia ahí parece dirigirse. Aunque no sabemos si antes intentará rebotar, en forma de 'pull back' hacia la resistencia de los aproximadamente 122,50-122,60, antes importante soporte. En cualquier caso, lo realmente importante es que la tendencia bajista en precio (subidas de rentabilidades) desde mediados de 2016 continúa intacta. O lo que es lo mismo, la tendencia bajista de los bonos sigue vigente.

BONO ITALIANO

En cuanto al bono de nuestro vecino transalpino, lo que tenemos delante es un gran 'cabeza y hombros' con su correspondiente e impecable 'pull back' hacia la "línea clavicular" de la formación bajista. Esta, en teoría, debería tener continuidad (como mínimo) hacia niveles de precio cercanos a los 110-111 puntos. En cualquier caso, rebotes aparte, lo que es evidente es que no tenemos figura de vuelta alguna que nos indique el movimiento de caída de los bonos haya tocado a su fin. Al contrario, todavía hay margen de caída.

LONG TERM EURO BTP FUTURE CONTINUOUS (gráfico semanal)

BONO ALEMÁN

Llama la atención lo impecable del canal bajista por el que se viene desplazando el precio desde principios de 2016. De hecho, todo apunta a que más pronto que tarde este busque apoyo de nuevo en la base del canal bajista, por definición soporte. O dicho con otras palabras, lo más probable es que el Bund continúe cayendo hacia la zona de los aproximadamente 154,5-154,8 puntos. Encareciéndose de este modo la deuda de la 'locomotora europea' y por efecto contagio del resto de sus vecinos del Viejo Continente.