- El banc traurà més amb la venda de Merlin i Abengoa que amb Aliseda

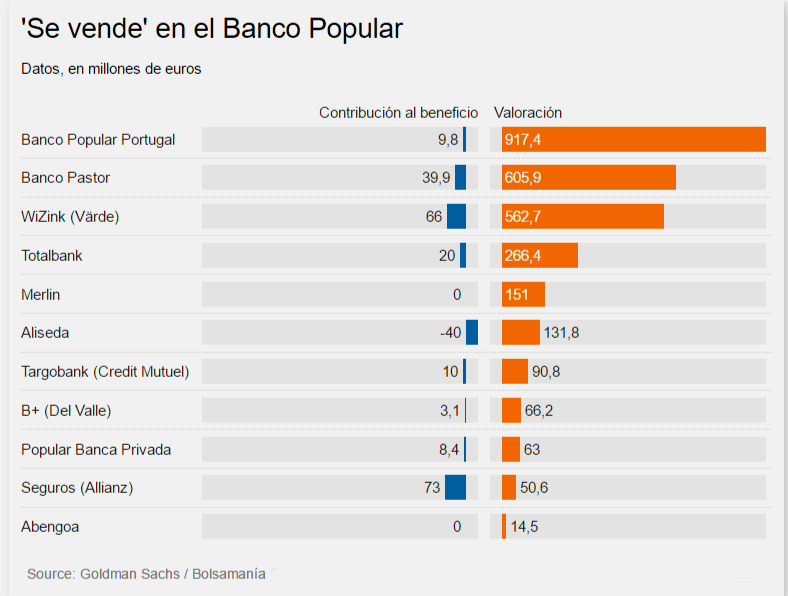

Banc Pastor ha estat font de problemes per al Popular des que el va comprar, però ara pot convertir-se en la solució. L'entitat gallega -que estava participada per la família Arias, la Fundació Barrié de la Maza i el mateix Amancio Ortega, el fundador d'Inditex i la major fortuna d'Espanya- està valorada pel Popular en uns 600 milions d'euros, la meitat dels gairebé 1.300 milions que va pagar fa sis anys.

- 0,32€

- 0,00%

Suposa el 20% de la cartera d'actius disponibles del banc que presideix Emilio Saracho, que analitza aquests dies totes les vies disponibles per sortir del seu mal pas: des d’ampliar capital a vendre actius, passant per explorar alguna unió de conveniència amb un altre banc. Junts amb la hipotètica venda del Pastor, només n’és una possibilitat, es troba una altra encara més gran: la del seu banc a Portugal, taxat en uns 900 milions, segons dades contingudes en un informe de Goldman Sachs que dissecciona el banc espanyol per parts.

Entre totes dues franquícies bancàries de l'oest peninsular, que compten amb fitxes bancàries independents, el Popular podria ingressar fins a 1.500 milions d'euros, la meitat dels 3.000 milions de negocis vendibles amb què compta l'entitat sense comptar amb les carteres de crèdit i immobles, on hi ha més a perdre que guanyar si ha de vendre amb descompte i assumir minusvalideses. De moment, Popular ja va vendre l'antiga filial financera del Pastor el grup gallec NCG Banco per uns 39 milions d'euros.

Més enllà dels bancs de l'oest a Galícia i Portugal, Popular sí que té mandats de venda actius sobre Wizink -la filial en línia junts amb fons Värde-, el nord-americà TotalBank o les seves participacions en el mexicà B+ de la família Del Valle o el Targobank juntament amb Credit Mutuel (vegeu quadre). També compta amb el negoci conjunt d'assegurances amb Allianz, però la seva valoració no compensa per una qüestió de rendibilitat: aquesta unitat va aportar més guanys que els negocis bancaris Pastor i TotalBank junts al compte de resultats de l'entitat.

Però on sí que pot vendre de manera immediata és en Merlin, la SOCIMI en la qual comparteix accionariat al costat de BBVA o Santander. I així ho ha fet. El seu 2,8% el deixava arraconat en la presa de decisions i al vendre’l en borsa pot obtenir-ne 150 milions d'euros, més que Aliseda, la seva gestora immobiliària. També queda pendent per resoldre la seva presència en Abengoa després de la reestructuració. Popular ha estat l'únic dels vuit grans accionistes -Santander, Caixa i Credit Agricole, entre ells- que no ha venut i, de forma sorprenent, manté la seva 4,5% del capital de la companyia sevillana.

LA SORT DEL PASTOR

El Popular, sota la direcció d'Ángel Ron, es va embarcar en l'adquisició del Pastor a l'octubre de 2011 en una mena de rescat encobert del banc. L'entitat gallega travessava seriosos problemes i, fins i tot, com es va conèixer després, tenia un patrimoni net negatiu i grans problemes per digerir la morositat associada al crèdit promotor. Però el Popular va rebutjar llavors les ajudes financeres que havien rebut altres entitats per integrar altres bancs en problemes: Caixa amb Banca Cívica, Sabadell amb CAM o BBVA amb Unnim i Catalunya Banc.

Ron va recórrer al mercat i va aixecar 2.500 milions d'euros, operació que repetiria l'estiu de 2016 fins a completar una dilució històrica per als accionistes del Banc Popular. Amb la compra del Pastor, el banc de Ron va estendre les seves xarxes fins a Galícia, on ocupa una posició de lideratge amb una quota del 22% del mercat gallec. Però el major atractiu va ser integrar en el seu accionariat la major fortuna d'Espanya, d'Europa i segona del món: Amancio Ortega.

El fundador d'Inditex va arribar a tenir l’1,5% de Popular després de l'absorció de Pastor i va convertir en un dels seus bancs de capçalera el banc de Ron, que va passar de tenir una base de dipòsits de 50.000 el 2011 a més de 80.000 milions el 2016, segons dades de Factset. No obstant això, el vincle accionarial es va trencar a partir de 2013 quan Ortega va vendre totes les seves accions després de sumar una nova mala experiència al seu camí en borsa.

SARACHO, EL BANQUER D'ORTEGA

Amancio va perdre centenars de milions després de les seves tenses aventures com a inversor en Astroc, Occidental Hoteles, NH o el mateix Pastor. A partir de llavors, no vol sentir parlar de la borsa. El fundador de Zara atresora una fortuna teòrica de 81.000 milions d'euros amb la qual podria comprar-se 28 vegades Popular. Tanmateix, el banc no està entre els seus objectius. Des de Pontegadea, el seu holding d'inversions, declinen fer qualsevol comentari al respecte d'una hipotètica inversió en accions. Al sector financer donen per fet que no està en el seu radar.

Ja sigui Popular o Popolare, les destinacions d'Ortega i la renda variable semblen cada vegada més allunyats, ja que el patró d'Inditex ha destinat la majoria dels seus diners, dividends i riquesa financera a omplir de gratacels i edificis en renda la seva immobiliària Pontegadea. També a nodrir de fons la fundació que porta el seu nom. Al març va anunciar que finançarà la compra d'equips oncològics a mig Espanya per valor de 320 milions d'euros.

Però durant els últims mesos, el nexe entre Ortega i Popular s'ha estret conforme a la bonança d'un i necessitat d'un altre s'han anat fent cada vegada més grans. El salt a la presidència del banc de Saracho, exdirectiu de JPMorgan, ha estès ponts. Des de 2010 s'asseu al consell d'administració d'Inditex al costat d’Ortega i Pablo Isla, president executiu de la cadena tèxtil, així com José Arnau, el guardià de la fortuna personal d'Ortega des que Inditex va sortir a borsa. La seva pròxima decisió serà decidir el destí dels més de 600 milions d'euros que va cobrar el 2 de maig del seu últim dividend.