- Emilio Saracho será proclamado presidente este lunes

El saliente primer ejecutivo de Banco Popular, Ángel Ron, no tiene previsto acudir a la Junta de Accionistas extraordinaria, como avanzó el mismo el pasado 3 de febrero en la presentación de resultados de la entidad. Tampoco está prevista la presencia del entrante Emilio Saracho. Presidida por el vicepresidente Roberto Higuera, también exconsejero delegado, la reunión entre los dueños del banco será la más triste de toda su historia, pero también se presenta como la más polémica porque la última vez que vieron las caras al equipo gestor. La cotización del Popular sube este lunes un 2%, hasta 0,86 euros (SIGA EN DIRECTO LA JUNTA GENERAL DE ACCIONISTAS).

Fue en abril de 2016. Ron dibujó un panorama ante los accionistas que poco tenía que ver con la realidad del banco. De hecho, un mes después tuvo que ampliar capital por valor de 2.500 millones de euros, se relevó al consejero delegado (Francisco Gómez por Pedro Larena) y se puso en marcha el mayor ajuste de estructura en la vida del banco: el 20% de la plantilla (3.000 empleados). Lejos de aplacar las alarmas del mercado ante el gigante bancario español (150.000 millones de euros en activos), el proceso elevó las incógnitas sobre la entidad a lo largo de 2016 hasta ponerse en cuestión la propia supervivencia de la entidad.

La sostenibilidad de Banco Popular es la principal cuestión sobre la mesa. El banco, que mantiene un coste de capital superior al retorno que obtiene, registró pérdidas históricas de 3.485 millones de euros tras provisionar cerca de 5.200 millones. Tras este golpe contable, su ratio de solvencia CET fully loaded ha caído al 8,2% al cierre de 2016, un nivel dos puntos por debajo del ejercicio anterior y por debajo del resto del sector.

Según las estimaciones del británico HSBC, Popular necesitaría otra ampliación de 4.000 millones de euros para devolveŕ el citado ratio de solvencia a los niveles aceptables (10%) previos a sus resultados. Ahora bien, los analistas de HSBC consideran que no es una buena idea y plantean una hoja de ruta alternativa que acelere la venta de inmuebles, carteras de crédito en situación de morosidad y otros activos como bonos del Tesoro.

Con estas medidas, según sus estimaciones, el ratio CET1 podría recuperar el 9,5% al cierre de 2017 y situarse en el 12,5% en 2019. “Es importante señalar que, a lo largo de este período, esperamos que el CET1 de transición esté muy por encima del requisito regulatorio (...) Si nuestras estimaciones son correctas, es díficil de entender por qué Popular necesitaría una ampliación de capital”, puntualizan en un análisis previo a la llegada de Saracho.

Una nueva llamada al bolsillo de los accionistas para ampliar capital “no es una buena idea”, según HSBC, después del historial del banco con el dinero extra captado entre 2012 y 2016 (5.000 millones). Popular vale en bolsa apenas 3.500 millones de euros, es decir, que no sólo ha visto esfumarse el dinero captado en ambas operaciones, sino que ha seguido destruyendo su propia base de capital en bolsa.

Los inversores creen que el negocio del banco no vale apenas nada debido a su falta de rentabilidad y, por tanto, de sostenibilidad. Su valor en libros (0,3 veces) muestra unos activos sobrevalorados por la propia entidad y que han sido saneados con nuevas provisiones masivas. Comparativamente, Sabadell cotiza a 0,6 veces, mientras que Santander, BBVA o Bankia se mueven en las 0,8 veces. Al otro extremo está Bankinter, con 1,6 veces su valor contable.

Por eso los principales accionistas de la entidad están lejos de estar contentos con el legado de Ron. Ahora tendrán que depositar todas sus esperanzas en la nueva hoja de ruta de que marque Emilio Saracho al frente del banco y que pasa por empequeñecer todavía más el banco para poder devolverle la rentabilidad y hacerlo sostenible.

Al frente de los accionistas estables en la entidad se sitúa la Sindicatura, formada por exdirectivos y empleados del banco, que controla alrededor del 9,5% de Banco Popular. Credit Mutuel, con el 4%, Allianz, con algo menos del 3%, o los mexicanos alineados con la familia del Valle (otro 4%). Ahora bien, los grandes fondos de inversión internacionales serán decisivos y quienes lleven la batuta en la Junta. Según datos de Factset, Baille & Gifford controla el 2,1% de la entidad, seguida de Schroder con un 1,8%, Silchester (1,7%), Vanguard (1,5) y Blackrock (1%), entre otros.

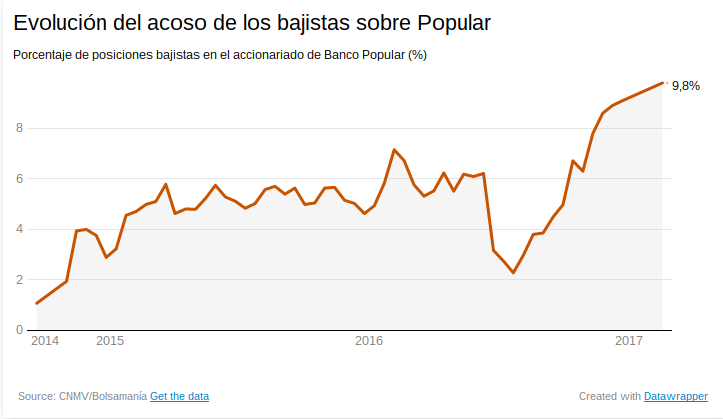

En conjunto, los principales fondos de inversión controlan alrededor del 13% del capital frente al 11,2% del accionariado estable del Popular, según estos datos que recogen actualizaciones más precisas que la CNMV, que no controla a los accionistas con participaciones inferiores al 3% o que no están en el consejo de administración. Si están bajo la lupa del supervisor los inversores bajistas, cuya posición en la entidad española se han disparado hasta el 9,8%. Entre ellos se encuentran ‘hedge funds’ de gran tamaño como AQR o Marshall Wace. Son los grandes beneficiados de la trayectoria de un Popular que ha llegado a acumular más detractores (bajistas) que ningún otro banco en la historia de la Bolsa española.