- Sin esta opción ni la exención de los primeros 1.500 euros, eliminada en 2015, aumentará el peaje con Hacienda

- Las cotizadas que han utilizado esta opción se preparan para recuperar el pago íntegro en efectivo

El pago del dividendo en forma de nuevas acciones empieza a estar pasado de moda. Y Hacienda tiene gran parte de culpa, al eliminar la opción del diferimiento fiscal para esta fórmula. La opción preferente de muchas grandes cotizadas durante la crisis se queda sin su principal atractivo, mientras las empresas inician el retorno al método tradicional del pago íntegramente en efectivo. Una decisión que aplaudirán los accionistas que buscan rentas periódicas para rentabilizar su inversión, pero que a la vez aumentará su factura fiscal.

El 'scrip dividend' o 'dividendo flexible' se popularizó en la bolsa española a partir de 2008. Es decir, la crisis y la disminución de los beneficios -o la necesidad de utilizarlos para reinvertir o aliviar deuda- incentivaron el pago en acciones. Con esta fórmula, el accionista recibe unos derechos de suscripción preferente para un proceso de ampliación de capital. Así, hay tres opciones: venderlos a la empresa -equiparable a un pago en efectivo, aunque quedaría diluida su participación-, recibir nuevas acciones y mantener su participación en el capital intacta o acudir al mercado y venderlos en función de su cotización.

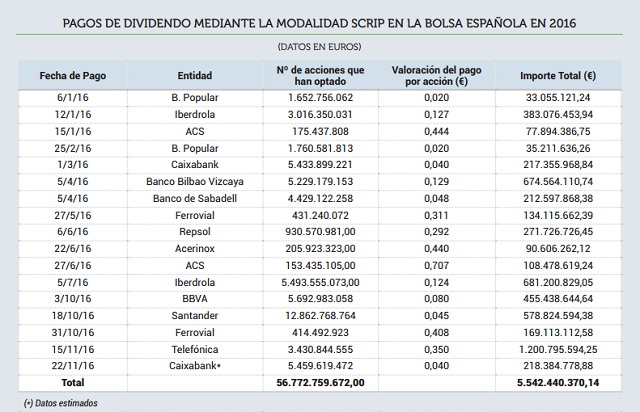

El pasado año, 13 empresas del Ibex 35 utilizaron esta fórmula para retribuir a sus accionistas. Más de un tercio, con varios de los 'blue chips' como Santander, BBVA, Telefónica o Iberdrola. Según datos de Bolsas y Mercados Españoles (BME), los accionistas que se acogieron a la vía del 'scrip dividend' recibieron nuevas acciones valoradas en más de 5.400 millones de euros.

Esta cifra supone más del 20% de los dividendos pagados en la bolsa española durante el pasado ejercicio, según los últimos datos de BME -con estadísticas contabilizadas hasta noviembre-. Se trata de la ratio más baja desde 2011 (ver gráfico). El porcentaje pagado en acciones frente al dividendo total supuso el 2,4% en 2009, pero a partir de entonces escaló hasta alcanzar su máximo en el 42% de 2013. En 2014 se redujo hasta el 30% para volver a aumentar en 2015 hasta el 36%, antes del retroceso del año pasado.

La caída no es un hecho aislado, sino que apunta a una tendencia, que los expertos achacan al final del saneamiento y fortalecimiento del capital de la banca, que tiene un peso del 40% en el Ibex, y al mayor equilibrio entre el apalancamiento y su capital del resto de compañías cotizadas.

Además, Hacienda tiene mucho que ver en esta evolución. En 2015 eliminó la exención de los primeros 1.500 euros de dividendos cobrados, con lo que los pequeños accionistas están obligados también a asumir un coste fiscal. Hay primero una retención del 19%, y después se ajusta en la declaración de la renta en función de los tramos impositivos del ahorro: el 19% hasta los 6.000 euros, el 21% entre esta cifra y los 24.000 euros, y el 23% a partir de este registro.

De esta forma, los pequeños accionistas tenían un incentivo fiscal en elegir la fórmula de las nuevas acciones para su retribución, ya que así podían diferir el pago de impuestos. El impacto se traducía en reducir el precio de compra, con lo que aumentaban las futuras plusvalías. Es decir, si se habían comprado 30 acciones por 100 euros, al recibir un nuevo título por 'scrip dividend' en el cálculo se tenían en cuenta 31 acciones por 100 euros.

La tributación del 'scrip dividend' hará que "ese mercado se anule completamente por las dificultades operativas", según BME

Sin embargo, Hacienda ha eliminado esta distinción. El dividendo en forma de nuevas acciones y en efectivo tendrá en ambos casos la misma consideración para la Agencia Tributaria. Este cambio, que ha entrado en vigor en 2017, elimina su ventaja fiscal. El fisco aplicará una retención sobre las nuevas acciones, en función de su precio, como si fueran dividendos. Una modificación que tiene “efectos muy negativos para la facilidad de transmisión de los derechos de suscripción en los mercados secundarios de valores”, explica BME. De hecho, el operador de la bolsa española considera que lo anterior puede hacer que “ese mercado se anule completamente por las dificultades operativas y costes que conlleva la aplicación de la nueva norma tributaria”. El fin definitivo del 'scrip dividend'.

LOS 'BLUE CHIPS' VUELVEN AL PAGO EN EFECTIVO

Los últimos pronunciamientos de grandes empresas sobre su dividendo van en la dirección de dejar atrás el dividendo en acciones. Este mes, junto a la presentación de resultados, BBVA emitió un hecho relevante en la Comisión Nacional del Mercado de Valores (CNMV) en el que comunicó que tiene la intención de recuperar la retribución íntegramente en efectivo, con un 'pay out' (porcentaje del beneficio que se destina a dividendos) de entre el 35% y el 40% cada año. No obstante, el banco realizará un 'scrip dividend' más en abril, por un importe aproximado de 0,13 euros brutos por acción.

Telefónica, por su parte, también va en esta línea. La operadora anunció un tijeretazo al dividendo en octubre, al disminuirlo desde 0,75 euros por acción hasta 0,55 euros, con cargo a los resultados de 2016. De esta cantidad, 0,35 euros se abonaron en noviembre con la fórmula del 'scrip dividend' mientras que los 20 céntimos restantes se entregarán previsiblemente en efectivo en el segundo trimestre. Además, anunció que para este año su intención es abonar 40 céntimos con cargo a las cuentas de 2017. Todo en metálico.

Precisamente BBVA y Telefónica protagonizaron el mayor pago en acciones de 2016 (ver tabla a continuación). En el caso del banco con nuevos títulos valorados en más de 1.100 millones de euros, mientras que la cifra de la operadora asciende hasta los 1.200 millones. El tercer nombre propio de esta lista es Banco Santander, con 580 millones. Le siguen Iberdrola y CaixaBank, que rondan los 400 millones; Ferrovial, con 300 millones; y Repsol y Sabadell, en ambos casos con más de 200 millones.