- El índice de morosidad cae hasta el 3,45% frente al 4,01% de hace un año

- Bankinter señala que los márgenes de la cuenta de resultados muestran "vigorosos crecimientos"

- -0,055€

- -0,36%

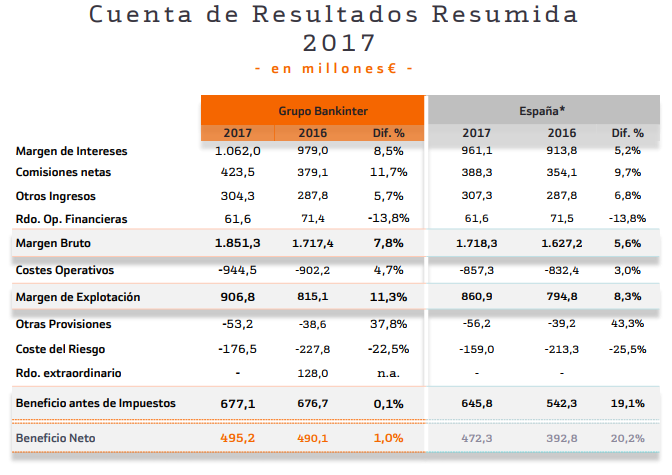

Bankinter ganó 495 millones de euros en 2017, un 1% más frente al beneficio neto obtenido en 2016. Esta cifra está ligeramente por encima de los 478 millones de euros que esperaba el consenso de mercado, según FactSet. En el cuarto trimestre estanco, el beneficio neto ascendió a 119,2 millones frente a los 90 millones de 2016 y a los 110 millones previstos por los expertos. Sus acciones se han disparado en la sesión de este jueves un 5,26%.

La entidad ha dicho que estos resultados "récord" están sustentados en el negocio con clientes, "que mejoran los alcanzados en 2016 incluso teniendo en cuenta los extraordinarios de ese año. Asimismo, el banco muestra una rentabilidad por encima de sus competidores y ratifica su tradicional ventaja competitiva en materia de calidad de activos". Los resultados de 2016 incluían los extraordinarios contabilizados con motivo de la operación de compra de Barclays Portugal.

Bankinter ha dicho que estos resultados "récord" están sustentados en el negocio con clientes, "que mejoran los alcanzados en 2016 incluso teniendo en cuenta los extraordinarios de ese año"

El beneficio antes de impuestos se situó en 677,1 millones frente a los 676 millones de 2016. Medido en términos homogéneos, es decir, sin tener en cuenta esos extraordinarios en la comparativa y atendiendo únicamente a los datos del negocio en España, el beneficio neto del grupo se incrementa un 20,2%, y un 19,1% más el beneficio antes de impuestos.

Bankinter concluye 2017 con un ROE, o rentabilidad sobre el capital invertido, del 12,6% (+1,8% superior a la de 2016). La entidad destaca que es la más elevada de entre los bancos cotizados.

Por lo que se refiere a la solvencia, Bankinter cierra diciembre con una ratio de capital CET1 fully loaded del 11,46%, y del 11,83% en el CET 1 phase in, 6 puntos básicos más que en 2016 y por encima de las exigencias del BCE aplicables para Bankinter en 2018, que son del 7,125%.

El índice de morosidad cae hasta el 3,45% frente al 4,01% de hace un año. La ratio que se reduce hasta el 3,06% de tener en cuenta solo las cifras de España. Esto supone menos de la mitad que la media sectorial, que se situó en noviembre en el 8,08%.

Bankinter ha explicado que su cartera de activos inmobiliarios adjudicados experimenta "una significativa reducción", situándose al cierre de 2017 en un valor bruto total de 411,6 millones de euros, (111,9 millones menos que hace un año), de los que un 44% son viviendas. La cobertura sobre adjudicados es del 45,2%.

CRECIMIENTO EN MÁRGENES

El margen de intereses cierra 2017 en los 1.062 millones de euros, lo que supone un 8,5% más que hace un año. Bankinter ha señalado que los márgenes de la cuenta de resultados muestran "vigorosos crecimientos", en línea con los de los últimos trimestres.

Por su parte, el margen bruto alcanza los 1.851,3 millones de euros, un 7,8% más que en 2016, gracias en gran medida al epígrafe de comisiones, que se incrementan en su importe neto un 11,7% frente al año pasado, destacando entre ellas las que provienen del negocio de Gestión de Activos: un 22,8% más

Y en lo referente al margen de explotación, concluye el año en los 906,8 millones de euros, un 11,3% por encima del de hace un año. "Pese a que el total de los costes operativos experimentan un crecimiento del 4,7%, ó del 3% sin tener en cuenta Portugal, los mayores ingresos llevan a una mejora del ratio de eficiencia de la actividad bancaria con amortizaciones, que se sitúa en el 46,8% frente al 48,6% de hace un año", ha explicado la entidad.

Dentro del balance de Bankinter, los activos totales del banco cierran el año en 71.332,7 millones de euros, lo que supone un 6,2% más que al 31 de diciembre de 2016.

En cuanto al total de la inversión crediticia a clientes, suma al cierre de ejercicio 53.300,2 millones de euros, un 3,8% más que doce meses atrás.

Los recursos controlados alcanzan al cierre de 2017 los 79.376,2 millones de euros, un 5,3% más, destacando entre ellos los recursos gestionados fuera de balance (fondos de inversión, fondos de pensiones y gestión patrimonial), que crecen un 12,9% en ese periodo de un año.

¿QUÉ OPINAN LOS ANALISTAS DE ESTOS RESULTADOS?

"Los resultados 2017 (de Bankinter) han superado nuestras estimaciones en todas las líneas", señala Nuria Álvarez, experta de Renta 4, al tiempo que destaca que estas cuentas se han situado por encima también de lo esperado por el consenso.

"En comparativa trimestral destaca el crecimiento del margen de intereses cercano al 5% gracias a una mejora en la evolución de Portugal (+33% frente al tercer trimestre de 2017), que representa el 10% del margen de intereses del trimestre", añade esta experta. "Se mantiene la buena evolución de los volúmenes, la mejora del ROE que en 2017 se sitúa cercano al 13%, reducción del coste de riesgo y elevados niveles de capital", concluye Álvarez.