Hay varias variables que deben tenerse en cuenta a la hora de analizar el impacto en cada uno de los bancos de la decisión del Tribunal Supremo de que sean ellos, y no el cliente, los que tengan que pagar el impuesto de actos jurídicos (AJD) en una hipoteca. En primer lugar, está el peso de la cartera hipotecaria en cada entidad, pero además hay otros factores que deben tenerse en cuenta.

- 3,184€

- 1,37%

- 1,784€

- 2,65%

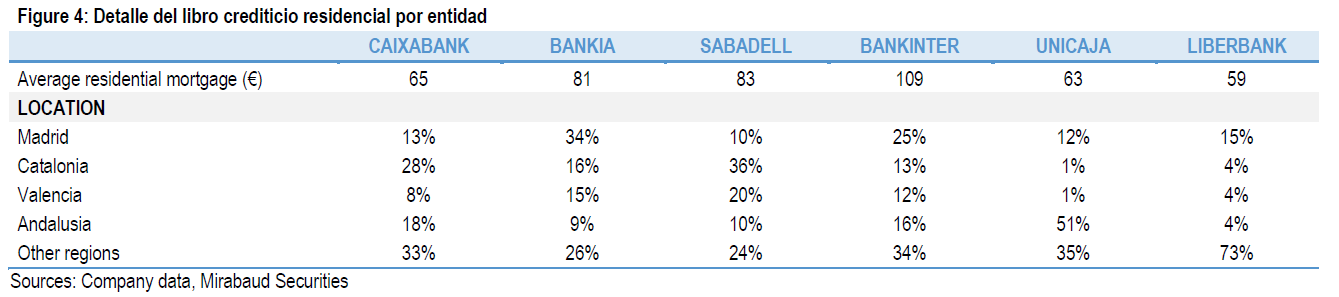

El tipo de gravamen aplicable en el impuesto de actos jurídicos es determinado por cada Comunidad Autónoma y, como norma general, se encuentra entre el 0,5% y el 1,5%. Es por ello que los gastos de formalización de una hipoteca del mismo importe no son equiparables de una Comunidad Autónoma a otra. Los expertos de Mirabaud explican que una entidad se verá más o menos afectada por esta sentencia en función de cuál sea su área geográfica de acción (Andalucía, Cataluña o la Comunidad Valenciana cobran el 1,5%, mientras que la Comunidad de Madrid cobra un 0,75%).

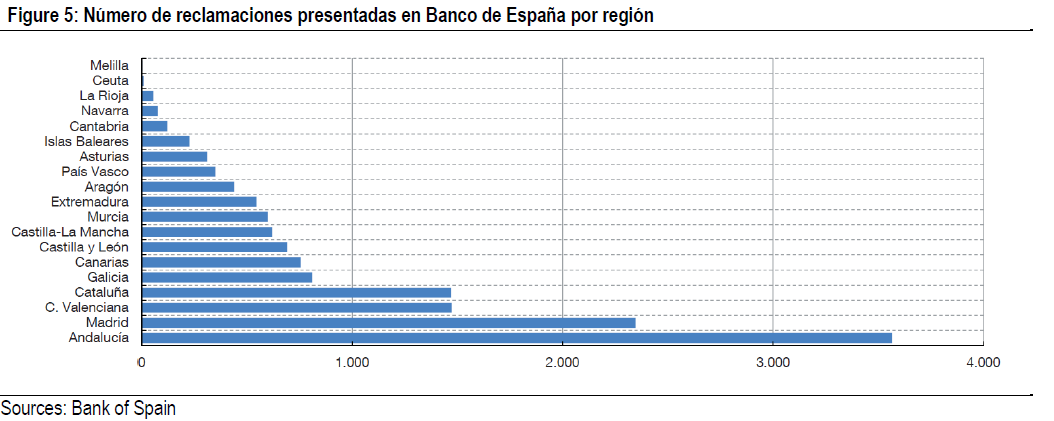

La variable geográfica también impacta de otra forma. Existen cuatro Comunidades Autónomas en las que se concentran la mayoría de las reclamaciones presentadas al Banco de España, que son Andalucía, Madrid, Cataluña y la Comunidad Valenciana. "Liberbank concentra prácticamente tres cuartas partes de sus hipotecas fuera de estas regiones, lo que contrasta con el 35% de Unicaja, Bankinter y CaixaBank, por lo que podríamos decir que Liberbank podría tener un menor riesgo de que sus clientes reclamen estos gastos a la entidad", explican desde Mirabaud.

Otro variable a tener en cuenta es el tamaño medio de la hipoteca. Desde Mirabaud explican que puede darse el caso de que, para hipotecas de tamaño reducido, el iniciar una proceso judicial o de reclamación les suponga una barrera a ciertos clientes. "Es por ello que entidades con hipotecas medias de importes elevados, como Bankinter, Bankia o Sabadell, podrían tener más riesgo que otras como Unicaja o Liberbank, cuyas hipotecas medias apenas superan los 60.000 euros.

Combinando todas estas variables, Bankia, Bankinter y Sabadell serían las entidades más impactadas por la decisión del Supremo, concluye Mirabaud, en términos de margen de explotación. "En el caso opuesto estarían Liberbank y Unicaja, con un menor riesgo ajustado a estos criterios".

LA RETROACTIVIDAD ES LA CLAVE

Los expertos reconocen que el impacto de esta sentencia en el conjunto de los bancos variará considerablemente en función de la retroactividad de la misma. Moodys calcula que el fallo del Supremo costará a los bancos más de 4.000 millones, aunque no entra en valoraciones sobre la retroactividad, un aspecto que aún no se ha concretado. Nuría Álvarez, experta de bancos de Renta 4, indica que el impacto variará mucho en función de este aspecto. "Si es una retroactividad sobre el total de la cartera hipotecaria, los bancos tienen un problema. Si afecta a los últimos dos o tres años, es distinto porque es el periodo en el que menos hipotecas se han concedido", explica.

En general, los analistas temen lo que pueda ocurrir teniendo en cuenta los antecedentes, como lo que sucedió con la salida a bolsa de Bankia o las cláusulas suelo, que sí afectaron a los resultados de las entidades. Mirabaud cree que se ha infravalorado durante años el impacto que los litigios pueden tener en los bancos. "Creemos que el riesgo de que se produzca un hecho similar a lo ocurrido en el caso de las cláusulas suelo no es descartable", añaden.

Noticias relacionadas

El Supremo rectifica: la banca debe pagar el impuesto de actos jurídicos en una hipoteca

Los bancos se desploman tras saber que deberán pagar el impuesto de la hipoteca

El fallo del Supremo sobre gastos hipotecarios costará más de 4.000 millones a la banca, según Moody's