- Les empreses de França i Portugal copen la cartera de Bankinter

Els dividends són sempre un reclam per als inversors. I Bankinter vol 'facilitar' la tasca de les cotitzades que, al seu parer, resulten més atractives per la seva retribució.

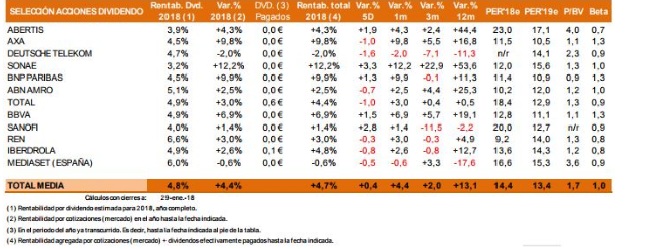

En la seva selecció, els analistes de l'entitat centren sobretot el seu focus a l'exterior a causa de l’"augment del soroll polític que existeix a Espanya des d'octubre de 2017". Per aquest motiu, la representació de companyies nacionals ha passat al 33,3% del 72,7% de l'any passat.

Pel que fa a les previsions de 2018, Ramon Forcada, director d'anàlisi de Bankinter, afirma que les dues prioritats per aconseguir beneficis són invertir en empreses "amb revaloració en cotitzacions i dividends de pagament". "En un context de tipus zero a l'Eurozona i amb una inflació més aviat propera a l'1% la rendibilitat real (descomptada la inflació) obtinguda per la nostra Selecció Accions Dividend 2017 va ser d'un 7,4% i creiem que aquest any podríem aconseguir-ne un resultat similar", puntualitza l'expert.

ABERTIS, IBERDROLA, BBVA I MEDIASET, A ESPANYA

Entre les cotitzades espanyoles triades figura Abertis. De la companyia d'infraestructures, els analistes consideren que "hi ha poc a perdre i bastant que guanyar" ja que mantenen "que el desenllaç més probable serà una oferta millorada per part qualsevol dels dos oferents actuals: Atlantia (16,50 euros per acció ) o ACS (18,76 euros per acció)". Les previsions de rendibilitat per dividend d'Abertis és del 3,8%.

Els analistes de l'entitat centren sobretot el seu focus a l'exterior a causa de l’"augment del soroll polític que existeix a Espanya"

Una altra és l'elèctrica, Iberdrola, de la qual els analistes de Bankinter esperen una rendibilitat per dividend del 4,9% encara "que els resultats a Espanya no siguin els esperats a causa de l'escassetat de pluja i vent i al mal comportament del negoci al Regne Unit ". No obstant això, Ramón Forcada aposta per l'elèctrica a causa del "sòlid model de negoci, la solidesa financera, la creixent remuneració a l'accionista i al creixement de la companyia".

Mediaset és una altra de les empreses favorites a Espanya per a Bankinter. Malgrat el mal moment que viu la publicitat, no serà impediment perquè Mediaset segueixi tenint un "elevat dividend sostenible gràcies a un balanç sanejat i un cicle a favor". El director d'anàlisi de l'entitat bancària creu que "Mediaset continua defensant amb èxit les seves quotes d'audiència. La companyia i tot el sector de mitjans enfronta una disrupció tecnològica que es caracteritza principalment pel desplaçament parcial de la publicitat cap a internet, tot i que Mediaset és un dels líders que sobreviuran a la TV". La companyia té una rendibilitat per dividend del 6,1%.

Finalment, a la cartera d'empreses espanyoles, apareix BBVA, amb una rendibilitat del 4,9%. Bankinter inclou el banc a causa del "consistent creixement del negoci, tot i la devaluació del peso mexicà i la lira turca".

ELS BANCS ESTRANGERS, PRESENTS

Durant la presentació de les previsions econòmiques de 2018, Ramon Forcada indicava que "era el moment d'apostar pels bancs europeus". Per això, a la cartera de dividends apareixen dues entitats financeres: BNP i ABN Amro, a més de BBVA.

Segons Bankinter, el francès BNP "ha obtingut una millora del negoci típic i té una major probabilitat de sorprendre positivament". Els analistes valoren positivament el pla estratègic de 2016-2020 i "té per objectiu augmentar els ingressos un 2,5% anual i reduir costos per assolir una rendibilitat sobre el capital (ROE) del 10%". La rendibilitat per dividend del banc francès és del 4,4%.

Pel que fa a ABN Amro, Bankinter el manté en cartera, ja que "posseeix una rendibilitat superior al 13% i té un perfil de risc baix". La rendibilitat per dividend de l'entitat holandesa ascendeix al 5,5%.

APOSTA PER PORTUGAL I FRANÇA

A Bankinter li agrada Portugal. "Les perspectives en aquest país són molt positives a causa del bon moment que mostren les dades macroeconòmiques", expliquen els analistes de l'entitat a les seves previsions de 2018. Per això, apareixen dues empreses a la cartera per rendibilitat en dividend.

La primera d'elles és Ren. L'energètica lusitana agrada a Bankinter perquè "ha adquirit, mitjançant ampliació de capital, els actius de gas natural d'EDP. Aquestes adquisicions li permetran potenciar de forma significativa el seu enfocament cap al de creixement sense augmentar el seu perfil de risc i mantenint-lo". Aquestes són les raons per les quals "el seu dividend és elevat i estable, amb una rendibilitat per dividend de 6,3% estimada per 2018".

L'altra és la companyia dedicada a la distribució comercial, immobiliari i industrial Sonae. L'expansió del consum privat és l'argument per tenir en cartera l'empresa portuguesa. "Sonae ofereix una elevada rendibilitat per dividend superior al 3% el qual, a més, està augmentant durant els darrers anys", ressalten els analistes.

França compta amb tres representants més. La petroquímica gala Total, amb una rendibilitat per dividend del 4,9%, està sent "beneficiada per la pujada del cru des de mitjans de 2017", segons els analistes. D'altra banda, Bankinter ha catalogat com a "molt positiu" el pla estratègic fins a 2021.

La farmacèutica gala Sanofi també agrada a Bankinter. Amb una rendibilitat per dividend del 6,3%, els analistes creuen que "la fase de vendes de productes junts amb la cartera actual de medicaments donaran suport a la cotització".

La tercera companyia recomanada per Bankinter és Axa, amb una rendibilitat del 4,6% per dividend. "La companyia està reduint el pes dels seus negocis vinculats a l'estalvi (8% ingressos) a favor de les pòlisses de vida (62%). Aquesta estratègia és encertada considerant l'actual nivell de tipus i la incertesa sobre futures pujades", assenyalen els analistes.

Finalment, Bankinter també té en cartera l'alemanya Deutsche Telekom (rendibilitat del 4,5%) a causa que els seus resultats "van mostrar la bona evolució prevista després de la revisió a l'alça dels objectius de T-Mobile US".