La Web3 se ha convertido en la tendencia tecnológica definitiva para los próximos años y la capacidad de generar grandes efectos de red es lo que nos permite determinar que esta tendencia continuará indefinidamente.

Antes de nada, pongamos un poco de contexto a este movimiento ya conocido en todo el mundo:

La Web 1.0 fue la fase de "solo lectura" de Internet en la que los usuarios podían acceder de forma abierta a información de todo tipo (por ejemplo, gracias a Yahoo y Google).

La Web 2.0 fue la transición a una fase de "lectura-escritura", donde los usuarios no solo podían acceder a la información sino también crearla (por ejemplo, gracias a Facebook y Wikipedia). La creación de valor durante este paso fué desde las empresas a los usuarios, pero aún así, esto seguía sucediendo dentro de redes propietarias de empresas privadas.

La Web3 está destinada a ser la próxima fase de Internet, donde la creación de valor se produce en redes descentralizadas que son propiedad de los usuarios y están operadas por ellos. Esto está siendo habilitado por una gama de innovaciones complementarias que incluyen protocolos criptográficos y NFTs (Tokens No Fungibles).

El objetivo de esta publicación tiene foco en el estudio de la naturaleza de los efectos de red en los protocolos que interactúan con criptomonedas y activos digitales. Para todo aquel que esté buscando formación en inversión y aprender detectar fosos defensivos en sus activos de inversión, uno de los puntos claves siempre será el Efecto Red. Desarrollaremos varios artículos sobre esta temática que hemos ido detectando en formacioneninversion.com y que esperamos que os puedan servir para detectar valor a largo plazo en esta industria.

Hasta ahora, nos hemos encontrado con tres de los cuatro modelos únicos de efectos de red en varios proyectos de la web3: (1) Marketplaces, (2) Puentes y redes multi-cadenas y (3) Plataformas de software. Estos modelos web3 tienen un par de características comunes:

Sus efectos de red están estratificados de forma nativa, es decir, cada proyecto combina múltiples formas de efectos de red.

Sus efectos de red también son más débiles y menos defensivos en comparación con su homologos en la web 2.0, al menos por el momento.

Explicaré estos patrones con la ayuda de dos casos de estudio: Ethereum y Axie Infinity, que se encuentran entre los proyectos web3 más exitosos hasta la fecha.

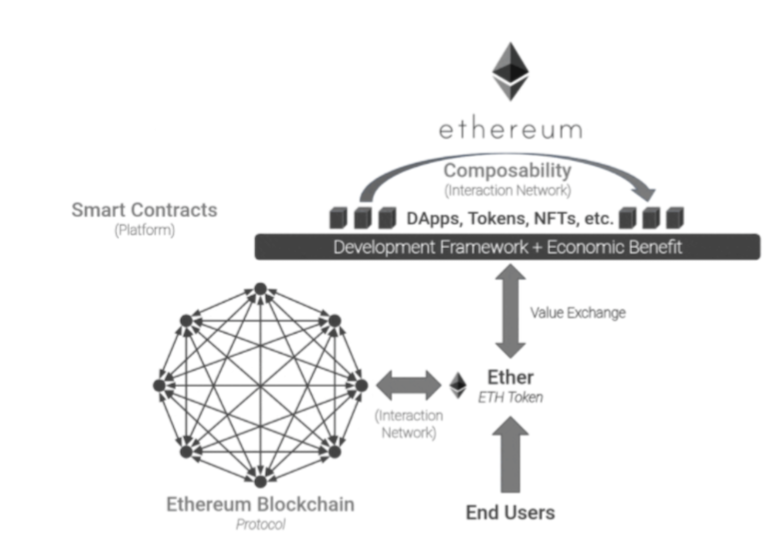

Ethereum: Protocolo de capa 1

Ethereum entraría dentro de lo que se denomina “Protocolo de capa 1” (o Layer 1), en otras palabras, es el software subyacente de la Blockchain sobre la cual se crean otros proyectos/protocolos.

Efecto de red 1: La Blockchain de Ethereum y su criptomoneda nativa [Ether] (Red de interacción)

La cadena de bloques de Ethereum es esencialmente una red de nodos (ordenadores) interconectados. Estos nodos validan transacciones y "acuñan" nuevos Ethers como recompensa por sus esfuerzos. La adición de un nodo aumenta el rendimiento y capacidad del protocolo, para admitir más transacciones de tokens e incrementar la actividad de los desarrolladores de software.

A primera vista, parece un efecto de red sencillo. Pero tiene más matices de lo que parece, porque la incorporación de nuevos nodos no aumenta el valor del protocolo para los demás nodos que ya están trabajando en la red. Sería al contrario, reduciría el valor para los demás nodos, ya que ahora hay más competencia para validar transacciones y crear nuevos tokens.

Sin embargo, la incorporación de más nodos cuando se implante la Prueba de Participación si que llevará a que haya más compradores de Ethers, lo cual incrementa el valor de Ether y, por lo tanto, los nodos cobrarán mejor cuando validen las transacciones. En otras palabras, estos son efectos de red cruzados en una red de interacción de dos lados (los compradores de Ethers pueden ser también validadores y viceversa).

Sin embargo, esta estructura de red también crea un par de desafíos: (1) una forma única de efecto de red negativo y (2) Riesgo de mercantilización.

Profundicemos primero en el efecto de red negativo. Ethereum y otros protocolos criptográficos se enfrentan de forma recurrente al riesgo de congestión de la red , es decir, demasiada actividad puede abrumar la capacidad del protocolo, lo que lleva a que el coste de las transacciones y tiempos de procesamiento sean mas altos de lo habitual. Si somos radicales con el análisis, entonces la incorporación de un nuevo comprador de Ethers dentro de la red, podría llevar a una disminución del valor de la red para todos los demás compradores de Ethers, al llevarla a la congestión. Este tipo de efecto de red negativo no existe en los productos web 2.0. Es específico para redes criptográficas y físicas como el internet de banda ancha, donde demasiado tráfico puede reducir la velocidad o la calidad del servicio.

El segundo desafío aquí es el riesgo de mercantilización. Esto se debe en parte a que las cadenas de bloques son independientes de la identidad, en otras palabras, la identidad de cada nodo no le importa a los otros nodos ni a los nuevos compradores de Ethers. Cada nueva incorporación de un nuevo nodo agrega menos valor incremental a la red a medida que se escala. A diferencia de las Blockchain, una red telefónica se centraba en la identidad, es decir, no se podía contactar con una persona en concreto que no tuviera una conexión telefónica instalada, aunque otros sí la tuvieran. Esto significó que la utilidad de la red telefónica siguió creciendo a medida que aumentaba la adopción, ya que aumentaba la cantidad de personas específicas a las que podía llamar. Por el contrario, los efectos de red en la Blockchain se debilitan a medida que crece, es decir, se vuelve menos defendible dada esa falta de identidad. La competencia solo necesita volverse lo suficientemente grande en cuestión del volumen de transacciones o actividad para competir, lo que ha llevado a un océano de nuevas criptomonedas y blockchains alternativas.