Las proyecciones auguran un crecimiento progresivo del euríbor, que ya se sitúa en terreno positivo, y en consecuencia de los tipos de interés. ¿Cómo va a afectar la subida a las hipotecas? ¿Comprar vivienda ya o esperar a 2023? De la decisión depende un ahorro que puede llegar a alcanzar los 50.000 euros en la contratación de un préstamo hipotecario.

El mercado inmobiliario español continúa al alza, mientras que, a nivel hipotecario, se espera un ligero encarecimiento por la vuelta a la positividad del índice de referencia más usado en el mercado, el euríbor. Los movimientos del Banco Central Europeo (BCE) para la recuperación de la zona euro han propiciado su subida desde valores negativos, llegando a posicionarse en el 0,236% de media provisional en el mes de mayo.

Noticia relacionada

"Esto ha generado un aumento del coste de los intereses en las hipotecas contratadas a tipo variable y un aumento de tipos para las nuevas contrataciones. Y todas las proyecciones indican una subida de los tipos de interés, que puede resultar en un incremento notable de los productos hipotecarios para los usuarios", señalan en el bróker hipotecario online Hipoo.

Por ejemplo, Bankinter estima que en diciembre de 2022 el euríbor alcanzará el 0,4%, mientras que en 2023 rondará el 0,8%. Por su parte, Caixabank pronostica que para el año que viene es posible que llegue incluso al 1%. "Todo dependerá de las decisiones que pueda tomar en adelante el BCE", apuntan en iAhorro, donde se muestran más cautos y no creen que el índice siga creciendo a la misma velocidad en los próximos meses.

"Una de las dudas más frecuentes en nuestros usuarios es cómo va a afectar la subida de los tipos de interés en sus hipotecas", afirma Juan Ferrer, CEO de Hipoo. Ante esta situación, sus expertos financieros e hipotecarios han realizado una proyección de lo que podría suponer el aumento de los tipos de interés si las previsiones se cumplen y la tendencia sigue al alza en el futuro más inmediato.

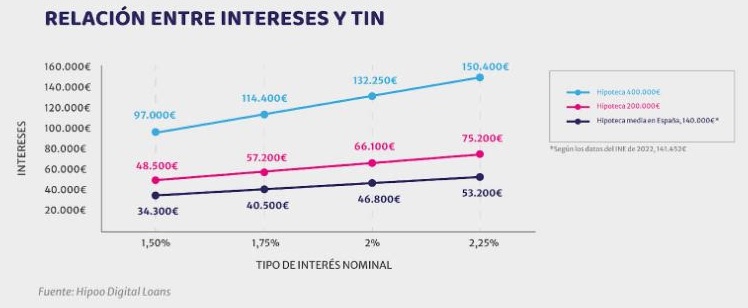

Para ello han estudiado tres precios tipo del valor hipotecario en función del TIN. El primer valor que han tenido en cuenta ha sido el coste medio de una hipoteca en España, que alcanza los 141.452 euros, según los datos del Instituto Nacional de Estadística (INE). Si una hipoteca de estas características se contratase ahora, con los bancos ofreciendo de media alrededor de un 1,5% TIN a 30 años, los intereses a pagar supondrían un total de 34.300 euros, mientras que en un supuesto escenario de un 2,25% TIN en 2023, los intereses del préstamo ascenderían a los 53.200 euros. Es decir, se produciría un ahorro de 18.900 euros en tan solo un año.

Si se aumenta el valor de la hipoteca contratada hasta 200.000 euros, estableciendo los mismos parámetros, con un 1,5% TIN a 30 años en 2022 y firmando un 2,25% en 2023, el ahorro en cuanto a intereses alcanzaría los 26.700 euros en total. Por último, en el supuesto de la contratación de una hipoteca de 400.000 euros, los datos arrojan un ahorro total en la vida del crédito hipotecario de 53.400 euros en intereses.

Con estos datos, ¿supone un ahorro cuantitativo comprar una vivienda a día de hoy en lugar de en 2023? "La respuesta es sí". No obstante, queda en manos del consumidor acelerar o no la compra de su vivienda, con el conocimiento prácticamente pleno del ahorro que le supondrá a medio-largo plazo. "La coyuntura actual propicia un estudio al detalle de la situación financiera, a través del cual poder conseguir cierto margen de beneficio", señala Ferrer, añadiendo que "ante las dudas y la incertidumbre, siempre recomendamos cautela y mirar por la economía familiar a largo plazo, más si cabe si analizamos el mercado y las circunstancias actuales y futuras".

Noticias relacionadas

¿Comprar para vivir o para invertir? La vivienda, refugio frente a la inflación

Las hipotecas bonificadas son hasta 2.000 euros más caras por los productos vinculados

Euríbor positivo, subida de tipos... "Es de los mejores momentos para comprar vivienda"