Aunque la mayoría de la población apuesta por invertir de alguna manera sus ahorros, hasta un tercio reconoce que no lo haría. En concreto, según los encuestados para el último barómetro elaborado por VidaCaixa, un 34% admite que no invertiría sus ahorros de ninguna manera. Y esto, a pesar de que la mayoría admite que la inversión haría que su dinero creciera al máximo.

Esto puede deberse a varios factores. Uno de ellos es la falta de voluntad. El 55% de los encuestados afirma que vale la pena invertir para obtener mayor rentabilidad, pero sin embargo no lo hace, mientras que el 60% piensa que tener productos financieros es recomendable para mejorar su fiscalidad, pero tampoco los tienen.

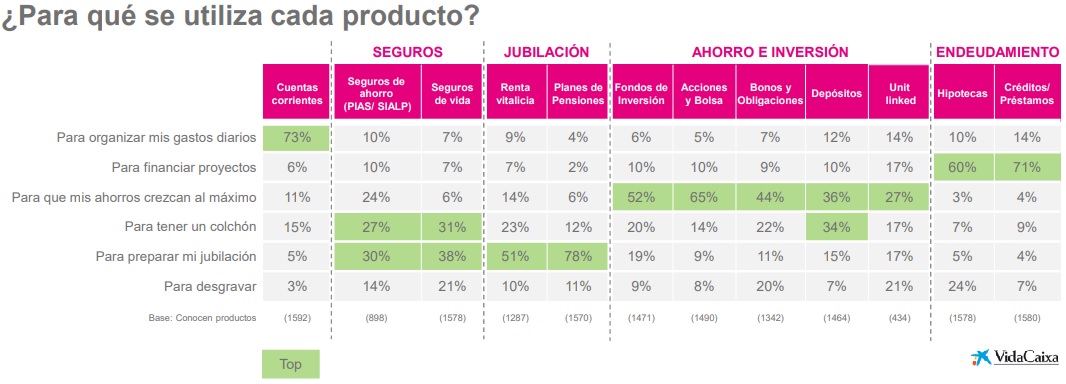

Las cuentas corrientes son el producto estrella. No solo por ser el producto de ahorro más famoso, sino también el más utilizado para organizar los gastos diarios. Sin embargo, apenas un 11% las considera importante para aumentar sus ahorros. Además, entre los productos más conocidos se encuentran los planes de pensiones, las acciones, los fondos de inversión o los depósitos. Por detrás, algo más desconocidos son los bonos y obligaciones, las rentas vitalicias y los seguros de ahorro, respectivamente.

Entre los productos de ahorro más conocidos están los planes de pensiones, las acciones, los fondos de inversión o los depósitos

A la hora de concretar para qué utilizan cada producto, la mayoría considera a las acciones bursátiles (65%), los fondos de inversión (52%), los bonos y obligaciones (44%) y los depósitos (36%) útiles para hacer que su dinero ahorrado aumente.

Otro de los aspectos que influye en la negación a invertir es que la mayoría considera que saber más de economía y finanzas permitiría sacar mayor provecho a sus ahorros, seguidos de cerca por los que creen que con más conocimientos en esta materia podrían tomar sus propias decisiones sin la necesidad de depender de otras personas.

Aunque el 97% de la población cree que es necesario aumentar el nivel cultural financiero, solo el 55% se preocupa de mejorar sus conocimientos económicos. Esto se corresponde con que el 81% piensa que se trata de una responsabilidad pública y no personal. Los más activos a la hora de buscar información son los hombres y los jóvenes de hasta 35 años, pero son las mujeres, los mayores de 55 años y aquellos con nivel socioeconómico más bajo quienes peor valoran su conocimiento financiero.

Respecto a Europa, los españoles se sienten inferiores en materia financiera. Casi siete de cada diez considera que la cultura financiera en España es inferior a la de otros países europeos. Sin embargo, esta creencia no es del todo cierta. Según este barómetro, el 70% de los españoles tiene un buen conocimiento financiero, aunque también es verdad que este conocimiento es mayoritariamente teórico.

En cuanto al ahorro de cara a la jubilación, el desconocimiento también es el protagonista, ya que ocho de cada diez encuestados no conoce cómo se calcula la pensión pública y cuánto cobrará al jubilarse. Aquí, el 66% piensa que la pensión pública será insuficiente para mantener su poder adquisitivo y el 60% cree que su pensión será inferior a su salario actual.

No obstante, más del 80% admite no saber la cantidad que tienen que ahorrar para completar la jubilación y menos del 40%de los mayores de 56 años afirma que sí que están ahorrando para ese momento. Para el ahorro, más del 50% utiliza las rentas vitalicias y el 78% los planes de pensiones. Siendo este producto, además, el que los españoles mejor identifican con su propósito.