- Otras compañías del sector como Vinci o Ferrovial están mejor vistas por el mercado gracias a la diversificación de su negocio

- Abertis es una empresa que, por su modelo de negocio, cuenta con una gran rentabilidad

- -0,400€

- -0,32%

La constructora ACS busca algo más que autopistas con la compra de Abertis. La compañía que preside Florentino Pérez pretende darle un impulso a su rentabilidad con esta operación. Un camino que le ofrece el seguro y previsible negocio de las concesiones que compensa su dependencia por el ‘problemático’ y costoso sector de la construcción.

- 18,360€

- 0,00%

- -

- -

ACS ingresó 32.000 millones de euros en 2016. De esta cifra, el 75% corresponde a la construcción y el 25% al sector servicios. Por otro lado, el resultado bruto de explotación (Ebitda) se situó en 1.773 millones de euros. El margen de Ebitda de la compañía, indicador que muestra la capacidad de una empresa para convertir su facturación en beneficio de intereses, impuestos, depreciación y amortización, fue del 5,5%.

Unos datos que reforzaría Abertis. La concesionaria de autopistas catalana facturó el pasado año 4.758 millones de euros y un Ebitda de 3.240 millones. Unas cuentas que provocan un elevado margen de Ebitda del 68%. La sinergia de esta compañía y ACS elevaría hasta el 13,6% los ingresos que convierte en beneficio la constructora.

BIENVENIDA DEL MERCADO

Un evolución que sería aplaudida por los inversores. La constructora tiene un valor en bolsa de 10.370 millones de euros. Por lo tanto, la constructora que preside Florentino Pérez está cotizando a 5,8 veces su Ebitda. Un dato que es inferior al de sus rivales. Vinci, grupo industrial francés que ocupa el primer puesto mundial de construcción, cotiza 8,2 veces/Ebitda con una capitalización de 49.640 millones. También es inferior a la constructora española Ferrovial que tiene un valor de mercado de 13.490 millones de euros que representa 16,4 veces su Ebitda.

El mercado está castigando con esta valoración la dependencia de ACS por la construcción. Un negocio marcado por los sobrecostes y los litigios que se producen en un negocio tan regulado como las infraestructuras. En concreto, la compañía que preside Florentino Pérez se ha encontrado sus principales problemas judiciales en Perú, con las obras del metro de Lima, donde junto a un consorcio, reclama al Gobierno peruano el pago de 266 millones.

Algo que no le sucede a sus competidores. De los 38.547 millones que facturó Vinci el pasado ejercicio, sólo el 35% provienen de la construcción. La compañía francesa ocupa el trono gracias a su diversificación operando de aeropuertos y autopistas. Además cuenta con Vinci Energies, su filial que proporciona un amplio espectro de soluciones y servicios en infraestructuras y comunicaciones.

Por otro lado, Ferrovial solo genera un 39% de sus ingresos en la construcción. La constructora que preside Rafael del Pino facturó 10.759 millones de euros en 2016. En más, cerca del 57% de sus ventas provienen del sector de su filial Ferrovial Servicios, donde la realiza opera en el mercado del mantenimiento y operación de infraestructuras públicas y privadas de transporte, medio ambiente, industriales. Además, cuenta en su cartera en la gestión de autopistas y es operador privado de cuatro aeropuertos en Reino Unido, entre ellos el aeropuerto londinense de Heathrow.

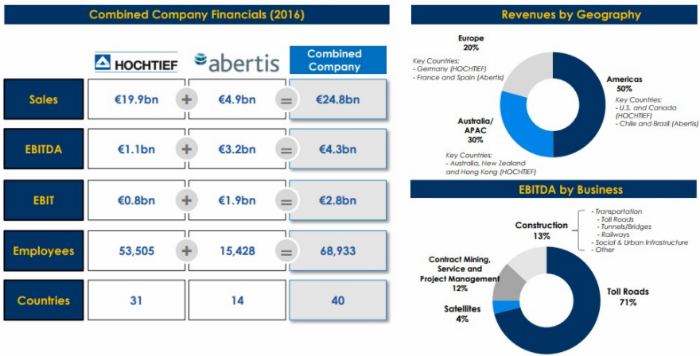

Un modelo que busca ACS. Las concesiones de Abertis provocarán que la constructora recorte su dependencia por la construcción a cerca del 60%. Según las estimaciones de sinergias que se generaría entre la concesionaria y su filial Hotchtief, su facturación alcanzaría los 24.800 millones. El resultado bruto de explotación (Ebitda) alcanzaría los 4.300 millones de euros. Esta cifra se desglosaría en un 71% con el beneficio de la gestión de la autopistas, un 13% en la construcción, un 12% en contratos de minería, servicio y gestión de proyectos y, por último, un 4% en en la gestión de satélites. El resultado neto de explotación (Ebit) sería de 2.800 millones.

La nueva compañía tendría una plantilla de 68.933 trabajadores y estaría presente en 40 países. El 50% de sus ingresos se producirían en América, principalmente, Estados Unidos, Canadá, Chile y Brasil. Por otro lado, un 30% de su facturación tendría como origen Australia, Nueva Zelanda y Hong Kong. Por último, Europa tendría un peso del 20% en los ingresos de la nueva compañía, con España, Alemania y Francia como principales países.

ESPERANDO A LA CNMV... Y ATLANTIA

Pero Florentino Pérez todavía tiene que esperar a que se realice esta operación. La oferta de ACS de 18.579 millones de euros por Abertis está ahora siendo tramitada por la Comisión Nacional del Mercado de Valores (CNMV). Tras este proceso, el supervisor comunicará el plazo de aceptación de la oferta de la constructora por Abertis. Esa fecha marcará el límite para Atlantia. La compañía italiana tendrá hasta cinco días antes de que finalice este período para presentar una mejorar la oferta o, por otro lado, desistir en su intento por comprar Abertis.

Es el turno de los Benetton. La oferta que ha presentado ACS por Abertis supera en más de un 13% su propuesta inicial de 16,5 euros. Desde que la compañía italiana lanzó de manera oficial la OPA por la concesionaria española, las acciones de Abertis se han revalorizado un 14%. Y, tras el interés de ACS, parece que dará continuidad a este rally del 41% que vive en este 2017.

Noticias relacionadas

Abertis asegura que la crisis de Cataluña no afecta en el tráfico de sus autopistas

Ni Atlantia, ni ACS... El Estado apadrina la venta de Hispasat a Red Eléctrica

S&P revisa la perspectiva de Abertis tras la contraopa de Hochtief

Abertis pagará un dividendo de 0,40 euros