- Un estudio de economistas del Banco de España establece una correlación entre el sistema judicial y la evolución del crédito

- Estas variables aumentan la divergencia entre las comunidades autónomas

El grifo del crédito, cerca de una década después del inicio de la crisis, no acaba de abrirse en España. Un elemento que supone un freno al crecimiento potencial de la economía en su fase de recuperación, pese al 'bazuca' del Banco Central Europeo (BCE). La menor eficacia frente a otros países en los procedimientos judiciales, cuando un juez obliga forzosamente al pago de una deuda, es una de las razones.

Ni siquiera los 1,5 billones de euros desembolsados ya por el BCE en su programa de compras de activos (APP, por sus siglas en inglés) han conseguido impulsar la financiación que otorgan los bancos a las empresas y a las familias. La clave de la política no convencional del banco central es que fluya el crédito -poniendo a disposición del sistema más dinero y más barato- e impulse el crecimiento, algo que no ocurre en España, el país de la Eurozona en el que menos impacto tiene esta estrategia junto a Portugal y Grecia, contando tanto el APP como otras medidas.

El endeudamiento y el desempleo son variables que explican que los 'disparos' de la política monetaria diseñada por la institución que preside Mario Draghi pasen de largo, según demuestra el estudio 'Descubriendo los efectos heterogéneos de la política no convencional del BCE a lo largo de los países de la Eurozona', de los economistas del Banco de España Pablo Burriel y Alessandro Galesi. Pero no son los únicos elementos distintivos de España frente a sus socios europeos.

Otro informe divulgado por el Banco de España, en este caso de los economistas Juan S. Mora-Sanguinetti, Marta Martínez-Matute y Miguel García-Posada, apunta otro pecado: la menor eficacia del sistema judicial. El estudio 'Crédito crisis y aplicación de contratos: evidencia desde el mercado de préstamos español' establece una correlación entre la disponibilidad de crédito y los procedimientos judiciales. Es decir, cuando el juez obliga al pago de una deuda.

Los autores describen la crisis como “la gran recesión española”, con una caída del PIB del 8% entre 2008 y 2013. En este periodo, la tasa de desempleo se disparó hasta el 26%, el precio de los activos inmobiliarios se desplomó un 35%, el número de solicitudes de quiebra pasó de 1.000 casos al año hasta los 10.000 anuales, las ejecuciones hipotecarias aumentaron un 55% y la disponibilidad de crédito al sector privado no financiero se contrajo un 18%.

“Las condiciones del mercado de crédito son particularmente relevantes en la economía española, así como las ratios de emprendimiento y de crecimiento de las empresas, variables que junto con el tamaño de las compañías son más bajas que en el promedio de los países de la OCDE”, explican S. Mora-Sanguinetti, Martínez-Matute y García-Posada.

Las conclusiones indican que una mejora de la eficacia de las ejecuciones judiciales incrementa la disponibilidad de crédito en España

La evolución del crédito es decisiva por lo tanto para entender el mayor impacto de las crisis en la caída del producto interior bruto (PIB) y del empleo. Otro documento difundido por el Banco de España, en este caso de Mihály Tamás Borsi, profesor de Economía de la Universidad Ramón Llull, estima que en un conjunto de 20 economías de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) la restricción de la financiación a las empresas explica la pérdida de entre el 25% y el 50% de los empleos que se destruyen en los cuatro primeros años desde que se alcanza un máximo nivel de apalancamiento y empieza a contraerse, algo que precede a los ciclos de recesión.

Una vez demostrado que la evolución del crédito es uno de los grandes desafíos -hasta ahora lastre- de la economía española, los economistas establecen una correlación entre ella y la eficacia judicial, como elemento explicativo de su menor dinamismo. En concreto, analizan las ejecuciones judiciales de la deuda. Es decir, cuando un juez sentencia que el deudor debe pagar al acreedor y, en caso de no poder hacerlo, se embargan sus bienes.

LA CLAVE ESTÁ EN EJECUTAR LA DECISIÓN

Hay dos fases para ello. La fase declarativa, que es cuando el juez verifica la existencia de una deuda, y la ejecución, que es cuando se obliga a su satisfacción. La primera etapa “no parece tener un efecto significativo” en el crédito, pero sí la segunda, expone el estudio. Los economistas del Banco de España desarrollan un modelo estadístico en el que hay una correlación negativa entre la eficacia judicial -medida por el tiempo que se tarda en ejecutarse la decisión judicial- de préstamos impagados superiores a los 6.000 euros -la investigación se centra en estos casos- por una parte, y el crédito total y la tasa de morosidad por la otra. Lo último se explica porque mientras se retrasa el proceso, el prestatario aumenta su deuda, ya que se incrementan los intereses si no se satisface con la decisión judicial, algo que el Estado establece para disuadir a los “deudores no estratégicos”, que podrían no pagar porque les interesa en vez de por necesidad.

Los investigadores citan un ranking elaborado por la OCDE, el Banco de España y el Banco de Italia en 2013 sobre el funcionamiento de los diferentes sistemas de justicia. La media de la OCDE son 506 días en la duración de los procedimientos judiciales -se incluyen casos de contratos, concursos y familia y conflictos laborales-. En España la cifra está en 515 días, por encima del promedio y muy superior a los 394 días de Alemania o los 331 días de Francia. Aunque también, muy por debajo de los 1.210 días de Italia, al comparar las cuatro grandes economías de la Eurozona. Mientras que fuera del área monetaria, en el sistema judicial de Inglaterra y Gales son 399 días.

Las diferencias provinciales en cuanto a la disponibilidad de crédito pueden ser explicadas en parte por diferencias en la eficacia del sistema judicial

“Las conclusiones indican que una mejora de la eficacia de las ejecuciones judiciales incrementa la disponibilidad de crédito en España”, arguyen los investigadores de la institución gobernada por Luis María Linde.

Para explicar esta lentitud que de media supera a los países de su entorno, los economistas señalan a factores de oferta y de demanda. De oferta por el presupuesto judicial y la asignación de recursos humanos. Y de demanda por el tamaño del mercado de abogados -número de abogados-. “Ambos se ven afectados por el diseño y la calidad de las normas procesales del país”, matizan.

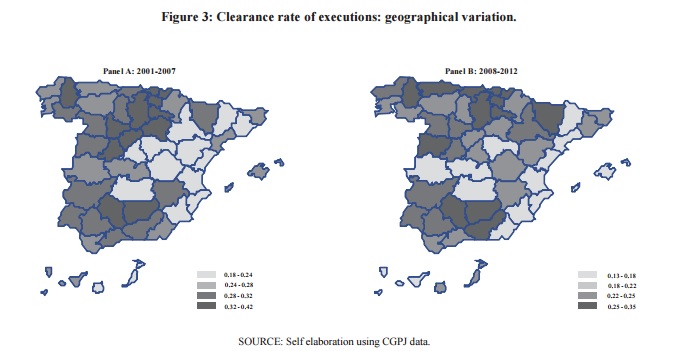

En su labor matemática para estimar una correlación entre la evolución del sistema judicial y del crédito, comparan el desempeño en el mapa español (ver tras el texto) para contrastar su hipótesis. Nuevamente, queda demostrada, con la tasa que definen de liquidación, y que compara el número de casos resueltos frente al total de nuevos y pendientes, y así conocer dónde hay más congestión. La diferencia entre las provincias alcanza los 0,29 puntos porcentuales entre la más eficiente, Guipuzcoa, y la menos eficiente, Guadalajara. “Las diferencias provinciales en cuanto a la disponibilidad de crédito pueden ser explicadas en parte por diferencias en la eficacia del sistema judicial”, señalan. “Se observa una menor morosidad en las provincias en las que los procesos declarativos son más eficientes”, agregan.

La divergencia es notable tanto a lo largo de España como en el propio proceso judicial al diferenciar la fase de declaración de la deuda y la de ejecución de la decisión. Por ello, “el uso de medidas agregadas para mejorar la eficacia judicial puede ser incompleto”, concluyen. Es decir, requiere un análisis profundo del sistema para acabar maximizar los esfuerzos con los que “optimizar los recursos invertidos en el sistema judicial español”.

Mapa provincial por "tasa de liquidación". El gráfico de la derecha muestra el grado de eficacia (mejor cuanto más oscuro) en cada provincia. Fuente: Banco de España