Draghi ya es historia. El presidente del Banco Central Europeo (BCE) ha despedido su mandato efectivo este jueves, 24 de octubre, -aunque de forma oficial no acaba hasta el 31- y lo ha hecho con su última rueda de prensa después de la reunión del Consejo de Gobierno del instituto emisor de este mes. Mario Draghi ha dicho adiós haciendo gala de su estilo, en una comparecencia que ha balanceado lo personal con la comunicación estricta de las decisiones del órgano que rige la entidad. Los analistas repasan su legado.

Noticia relacionada

Los expertos de Berenberg avisan de que su etapa se acaba, pero "el período de tipos bajos y del BCE actuando como salvaguarda de la zona euro continúa". Él mismo se ha encargado de ratificarlo y ha dejado un último aviso: "El principal riesgo es una recesión en la economía, ya sea global o en la zona euro".

Por lo demás, su despedida ha sido correcta. El italiano ha ido cediendo a las preguntas de los periodistas sobre su legado y su futuro y ha permitido la dosis justa de emotividad que requiere la solemnidad de su cargo y del momento. No ha querido mostrarse arrepentido de nada, pero sí ha aprovechado la oportunidad para sacar pecho, aunque de forma discreta, de su trayectoria desde 2011.

El Draghi que deja paso a Christine Lagarde lo hace con la certeza de que "ahora no hay dudas sobre el euro" ni en Italia ni en ningún otro país y de que ha cumplido su promesa de "hacer todo lo que sea necesario para salvar el euro" ("Whatever it takes..."). Se marcha habiendo culminado un trabajo del que está satisfecho y no lo esconde. "Me siento orgulloso de la forma en que el Consejo de Gobierno y yo hemos tratado de cumplir nuestro mandato", ha declarado, y ha dejado otra frase para la posteridad, a modo de resumen de su legado: "Nunca te rindas".

El italiano, sin embargo, desea que la historia le reconozca por su papel a la hora de potenciar la transparencia en la comunicación de los bancos centrales. A este punto ha dedicado sus últimas palabras como presidente del BCE: "Hoy día los bancos centrales luchan por ser transparentes: es un gran cambio con respecto a hace 20 años".

Es una parte del testamento del italiano que tiene muchas luces y nadie se atreve a discutir que ciertamente salvó la eurozona. El mandato de Draghi, que se inició en el momento más inestable de la crisis económica, ha transformado el BCE hasta tal punto de que se ha convertido en la única entidad claramente supranacional de la zona euro. Pero también tiene algunas sombras. Los expertos de Berenberg analizan en cuatro gráficos la herencia que deja a Lagarde.

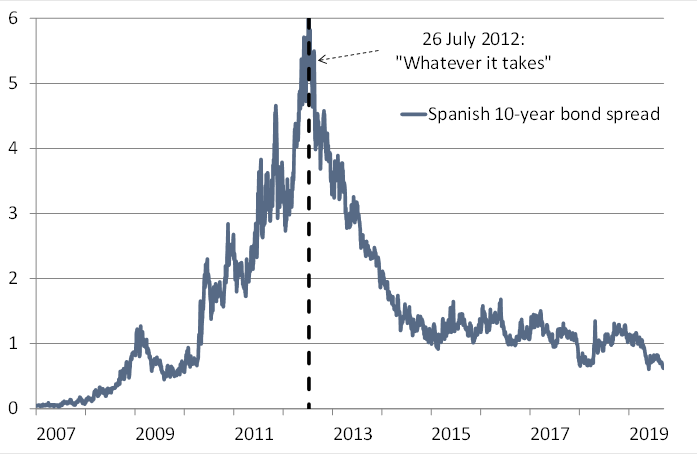

1. Desempeño estrella en las primas de riesgo

Su determinación de hacer todo lo que estuviera en su mano para salvar al euro se demostró exitosa. "El banco central se convirtió en el prestamista de facto y último bastión para los gobiernos de la zona euro, un acto que casi por sí mismo salvó a la moneda", apuntan los expertos de la entidad germana. España y otros países periféricos más afectados por la crisis fueron los que más se beneficiaron, lo que se refleja en al caída de la prima de riesgo española. El diferencial entre los bonos a 10 años de otros países europeos y Alemania siguen un patrón similar.

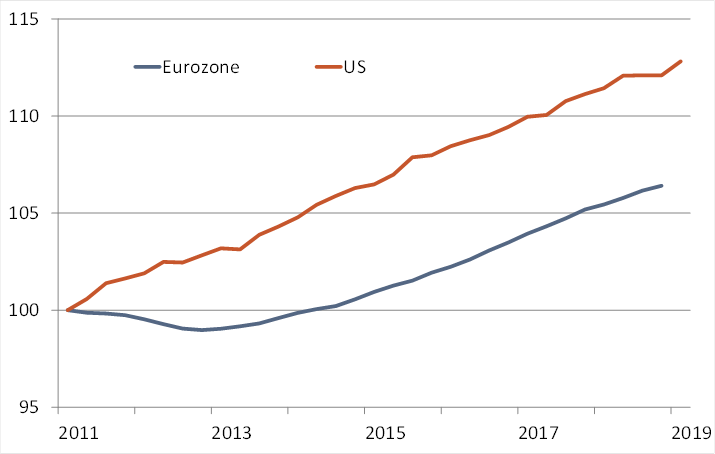

2. El alto rendimiento del mercado laboral

El número de empleos en la zona euro ha aumentado en más de 11 millones desde el mínimo a principios de 2013. Desde 2015, el empleo en la zona euro ha crecido un 6%, coincidiendo con un aumento parejo en EEUU. La recuperación en el empleo se deriva del repunte en el ciclo económico tras el doble golpe de la crisis financiera de 2008/2009 y la crisis del euro de 2011/2012. "Podemos agradecer al BCE en gran parte por este logro", declaran los analistas de Berenberg. "El cambio liderado por Draghi desde fines de 2011 hacia una postura de política monetaria cada vez más expansiva proporcionó un apoyo duradero para el crecimiento del PIB y el mercado laboral".

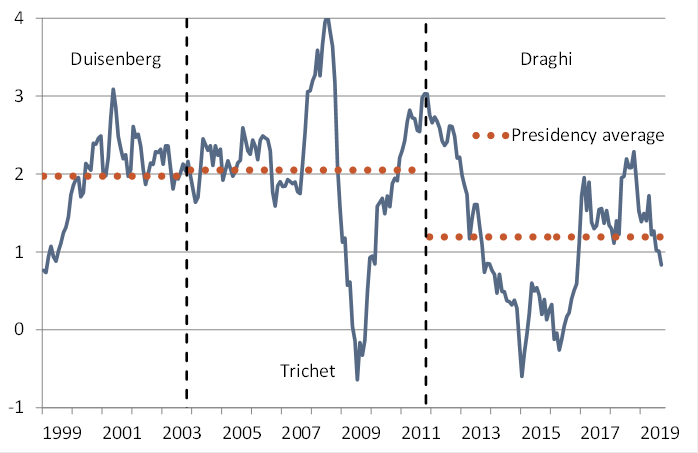

3. El bajo rendimiento de la inflación

Sobre el objetivo de inflación de "por debajo, pero cercano al 2%", la entidad alemana también ofrece su balance. Durante el período comprendido entre noviembre de 2011 y octubre de 2019, los precios al consumidor aumentaron un 1,2% en promedio por año. Durante la presidencia de sus dos predecesores, Wim Duisenberg desde enero de 1999 hasta octubre de 2003 y Jean-Claude Trichet desde noviembre de 2003 hasta octubre de 2011, la inflación general promedió 2% y 2.1%, respectivamente. La baja inflación energética explica parte de la diferencia.

Pero también con respecto a la inflación subyacente, que excluye la energía y otros componentes volátiles de la canasta de precios, Duisenberg (1,6%) y Trichet (1,5%) se acercaron al objetivo del BCE "por debajo pero cerca del 2%".

"Es necesario juzgar la era Draghi en el contexto de los problemas que enfrenta la zona euro durante su reinado. El hecho de que consiguió precios mayormente estables y evitó la deflación es en sí mismo un gran logro", comentan los analistas.

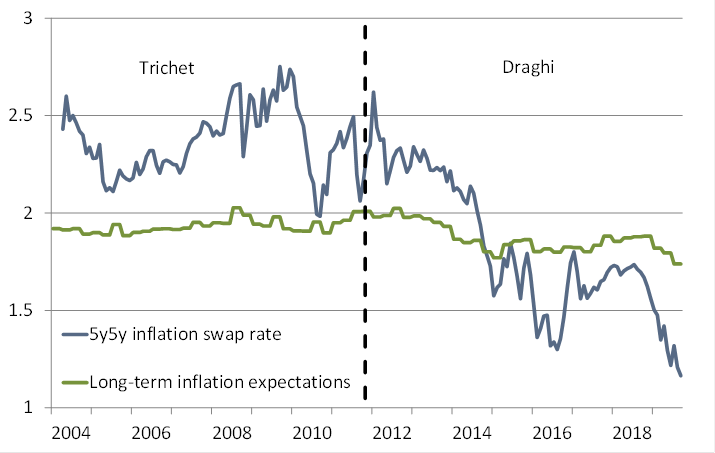

4. El riesgo: las expectativas de inflación

Las expectativas de inflación son importantes. Efectivamente, los bancos centrales con visión de futuro apuntan a la inflación esperada en lugar de a la real. La política monetaria actúa con retraso. Durante la presidencia de 8 años de Draghi, los indicadores de expectativas de inflación basados en el mercado y las encuestas han permanecido en promedio cerca del objetivo del BCE: en torno al 1,9% - 1,8%.

Pero desde que Draghi comenzó como presidente del BCE, las expectativas de inflación basadas en el mercado han caído del 2-2,5% al 1-1,5% y los indicadores basados en encuestas del 2% al 1,7%. Tomados al pie de la letra, señalan que el BCE se ha vuelto menos creíble en su búsqueda de lograr una inflación del 2% en el futuro. Expresando una sorpresa al alza en la inflación e independientemente de una política fiscal más favorable al crecimiento, cerrar la brecha entre la inflación real y el objetivo del BCE "requerirá una mayor relajación monetaria o una interpretación más flexible del objetivo de inflación", avisan los analistas.

La fragilidad actual de la eurozona revela dos aspectos: que el banco central por sí mismo no es capaz de culminar la integración del proyecto europeo. Se necesita la unión fiscal que Draghi tanto ha reclamado. Y que hay problemas crónicos que este no ha sido capaz de resolver. La revisión de la política monetaria que probablemente finalizará en otoño tendrá que buscar soluciones a estos problemas.