- La mayoría de estas personas no es usuaria de banca móvil, con lo que tienen muy limitada la capacidad de hacer operaciones financieras

- Algunos bancos han puesto soluciones con la incorporación de autobuses-cajeros y con la figura de agente financiero

Alberto, a sus 90 años, tiene cada vez más difícil disponer del dinero de su pensión. En la primera semana de mes, coge un autobús con el que hacer 40 kilómetros en más de una hora para ir a una oficina bancaria y poder realizar las operaciones más básicas. Generalmente, sólo sacar efectivo.

Esta es la realidad de gran parte de la población española que reside en las zonas rurales, especialmente tras la reestructuración financiera de 2012 y el cierre masivo de oficinas posterior. En el caso de Alberto, vive en un pueblo de menos de 200 habitantes del Valle del Tera en Zamora, Olleros de Tera.

Ante la imposibilidad de desplazarse en coche, Alberto explica que tiene dos posibilidades. Un autobús a Benavente -localidad en la A6- que supone un trayecto de 40 kilómetros en algo más de una hora y pasar la mañana hasta la vuelta a mediodía, o ir a Camarzana de Tera, a 8 kilómetros. Camarzana tiene sucursales pero pocos servicios, con apenas 900 habitantes, con lo que en este caso opta por un taxi cuando se decide por esta opción para “no perder la mañana”. El coste asciende a unos 30 euros ida y vuelta para sacar dinero de su cuenta.

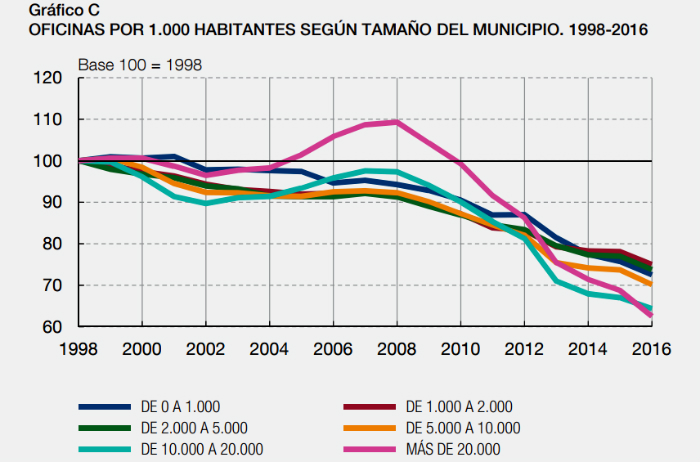

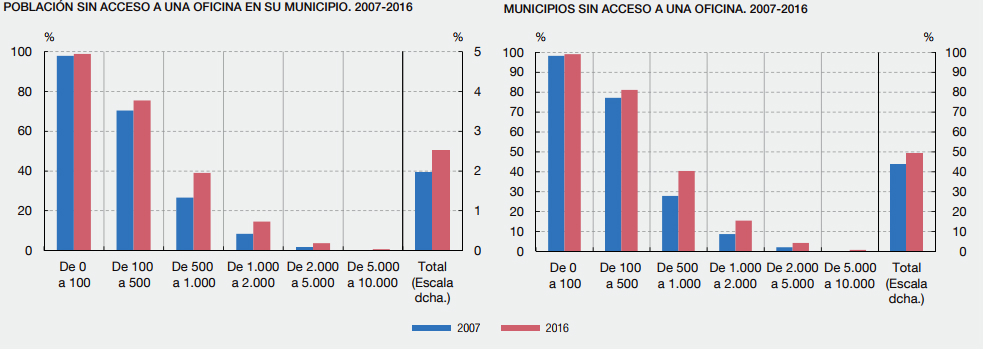

Lo que le sucede a Alberto le pasa al 2,5% de la población española, según datos del Banco de España recogidos en el Informe de Estabilidad Financiera. Esto es, más de un 1,15 millones de personas. La mayoría vive en zonas rurales y no tiene un perfil digital para usar la banca online. El porcentaje ha crecido desde el 2% de 2007 a la vez que la banca ha cerrado el 38% de sus sucursales -y destruido el 30% del empleo-. Además, según estimaciones del sector, un 5,5% adicional de las poblaciones tiene una única sucursal, con lo que aunque tiene acceso a los servicios financieros sus habitantes tienen limitada la capacidad de elegir.

Con el ajuste de la industria, que autoridades y supervisores reclaman que sea incluso mayor, los municipios sin oficina bancaria han pasado del 44% al 50% del total. Mientras que el porcentaje de población desprovista de sucursal crece desde el 70% al 75% en las localidades de entre 100 y 500 habitantes y del 27% al 39% entre los pueblos que tienen más de 500 y menos de 1.000 personas censadas.

Alberto recuerda que lleva muchos años con la cuenta corriente en la misma sucursal de Benavente, aunque ésta ha pasado por diferentes dueños, desde Banco de Castilla hasta Banco Santander, pasando por Banco Popular. En su origen, abrió la cuenta en Banco de Castilla, una entidad que nació en el siglo XIX pero que desde hace décadas estuvo vinculada al Popular hasta que la integró en 2008.

Antes de ello, un agente de Banco de Castilla realizaba visitas periódicas a los clientes de los pueblos del Valle del Tera, pero con Banco Popular se acabó este servicio. El Popular ha pasado a manos de Banco Santander, que precisamente tiene desplegados cerca de 600 agentes externos a lo largo de diferentes zonas rurales, cifra que se redujo en el grupo cuando se integró Banesto. Estos agentes son a menudo antiguos empleados de banca que cuentan con algún tipo de vinculación con Santander y “altas exigencias de formación”, apuntan en el grupo presidido por Ana Botín.

“El aumento de la exclusión financiera es una tendencia que nos preocupa mucho porque afecta a un tipo de persona de edad avanzada con dificultades para acceder a los servicios de banca online. Son problemas concretos para personas a las que se les coarta el acceso a una necesidad básica como es la financiera”, apuntan desde Organización de Consumidores y Usuarios (OCU). “Muchos cierres de oficina no se han producido por motivos operativos, ya que podían ser rentables, sino por estrategia”, lamentan. Desde la Asociación Española de Banca (AEB) admiten que es “un reto dar servicio” a este colectivo, aunque su portavoz, José Luis Martínez Campuzano, recuerda que el 92% de la población tiene acceso a dos entidades al menos. “En algunos casos hay oficinas móviles y asociados comerciales que de facto funcionan como una oficina comercial”, agrega.

LOS BANCOS NO LLEGAN A TODOS LOS RINCONES

Esta es la solución que ha planteado el sector para este tipo de clientes. Alberto es de Zamora, donde uno de los bancos que tiene más presencia es Unicaja a través de EspañaDuero -antiguas Caja España y Caja Duero-. Con esta integración, se ha acelerado la reducción del número de oficinas disponibles en Castilla y León. La región cuenta con 2.068 oficinas repartidas en más de 2.200 localidades, la mayoría con menos de 1.000 habitantes. Es decir, más pueblos que sucursales y hay que tener en cuenta que Zamora, Benavente o Toro concentran gran parte de ellas. Según los datos del BdE actualizados hasta junio, Castilla y León ha perdido un 35% de sucursales durante la crisis y cuenta con el 7% de las 27.974 oficinas que hay en España. En los últimos dos años, la comunidad ha perdido 200 sucursales.

Para atender a los clientes de algunos de estos pueblos Unicaja dispone en las áreas donde opera de 64 agencias y 78 agencias financieros “conocidos en el municipio y que actúan en nombre y representación de Unicaja Banco”, explican en la entidad. “Las agencias disponen de local propio, con terminal financiero del banco y ofrecen las mismas prestaciones y servicios que una oficina física. Los agentes captan y gestionan clientes y los ponen en contacto con la oficina para completar las transacciones”, añaden. Adicionalmente, el grupo andaluz cuenta con siete oficinas móviles (vehículo-oficina, en la foto) que dan servicio a 350 localidades de menos de 1.000 habitantes de Valladolid, León, Salamanca, Palencia, Ávila, Zamora y Cáceres.

El Banco de España alerta de que el 40% de la población en localidades de menos de 1.000 habitantes no tiene acceso a una sucursal

Lo anterior es una tónica habitual para paliar -aunque no eliminar- la exclusión financiera. En la aldea de Bustelo (A Coruña) explican a ‘Bolsamanía’ que los más mayores se tienen que coordinar con los más jóvenes para ir al banco en coche. Ante la desaparición de sucursales y oficinas, los bancos han tenido que incrementar otro tipo de servicios para que los clientes de algunas zonas, sobre todo rurales, no se queden sin poder pagar recibos o sin tener efectivo. E incluso que no tengan que recorrer 40 kilómetros. Sin embargo, a pesar de estos “servicios extra” no pueden llegar a todos los rincones de la geografía española.

Bankia cuenta con 11 oficinas móviles -‘ofibuses’- que disponen de cajeros y un espacio interno con una oficina bancaria. Cubren 337 pueblos de las provincias de Madrid, Valencia, Castellón, Ávila, Segovia, La Rioja y Ciudad Real. Cada oficina móvil cuenta con sus rutas. “Diariamente cubren tres o cuatro localidades, en función del recorrido y distancia entre estas poblaciones”, apuntan desde la entidad.

Hay poblaciones que reciben los ‘ofibuses’ cada semana. Otras, cada quince días (lo más habitual), y otras mensualmente. Las oficinas móviles permiten a los usuarios realizar las operaciones bancarias habituales como disponer de efectivo, realizar ingresos o pagar recibos e impuestos. Desde Bankia aseguran que cuentan con una gran aceptación. Cada oficina móvil tiene dos empleados. Uno el conductor y otro la persona que atiende a los clientes, al igual que si estuviese en una oficina tradicional.

Por otro lado, Banco Sabadell comenzó en el mes de mayo una prueba piloto de oficina móvil en Asturias, donde operan con la marca Sabadell Herrero. Esta oficina móvil visita cinco municipios (Campomanes, Olloniego, Soto del Rey, Figaredo y La Foz de Morcín) en distintas franjas horarias, tres días a la semana. “Son núcleos de población pequeños, fundamentalmente del entorno rural, donde se mantiene el servicio de atención financiera de forma adecuada, cubriendo todas las necesidades de los clientes, ofreciendo los mismos servicios que una sucursal”, aseguran desde Banco Sabadell.

La entidad tiene previsto extenderlo en una segunda fase a las localidades en las que el banco no tiene oficina. “De esta forma se pone en marcha un servicio eficaz y rentable para atender a los clientes que viven en estas zonas”, apuntan. Por lo que respecta a BBVA, la entidad cuenta con la figura del agente financiero. “No aspiramos a un número específico de agentes, sino aquellos que nos terminen asegurando una cobertura adecuada del territorio en cada caso, teniendo en cuenta la huella de la propia red de oficinas y las necesidades del propio territorio”, explican desde la entidad. El objetivo es complementar el servicio que el banco da al cliente. Actualmente, cuentan con más de 2.000 agentes en España, que trabajan en exclusividad para BBVA. Mientras se consolidan estas iniciativas crece la exclusión financiera y Alberto sigue haciendo 40 kilómetros al mes para disponer de su dinero.

Noticias relacionadas

El sector financiero es el único que destruye empleo en 2017

Santander cerrará entre 350 y 850 oficinas en España al integrar Popular

El Banco de España alerta de que el 'procés' costará hasta 30.000 millones y una recesión en Cataluña