- Técnicas Reunidas està en les carteres de Cobas, azValor, EDM i Metagestión entre altres

Les empreses castigades a curt termini en borsa són una atracció tant per als fons de cobertura que aposten per més caigudes com per als fons que busquen valors amb potencial a llarg termini. El problema rau en el moment d'iniciar la posició. És a dir, abans o després del rebot, si és que aquest es produeix. Técnicas Reunidas, Acerinox i Almirall són tres empreses sobre les quals han posat el focus alguns dels millors gestors espanyols i els 'curts' més temuts de la borsa espanyola.

- 18,05€

- -0,88%

- 11,26€

- 0,54%

- 28,58€

- -1,92%

Aquestes 'batalles' són recurrents en borsa entre els baixistes i els fons, especialment els 'value'. En el primer cas, els baixistes són generalment fons de cobertura o fons de cobertura que prenen prestades accions per vendre-les en rebre-les i les recompren quan les tornen al seu propietari, de manera que guanyen diners si durant el període les accions cauen (vegeu vídeo sobre el funcionament de les posicions curtes).

D'altra banda, els fons 'value' o valor són els que històricament lideren els rànquings de rendibilitat en borsa espanyola. Es tracta de vehicles l'horitzó d'inversió dels quals és el llarg termini que busquen seleccionar empreses les quals consideren infravalorades en comparar la cotització amb el preu objectiu que s'atorguen en funció de les seves fonamentals.

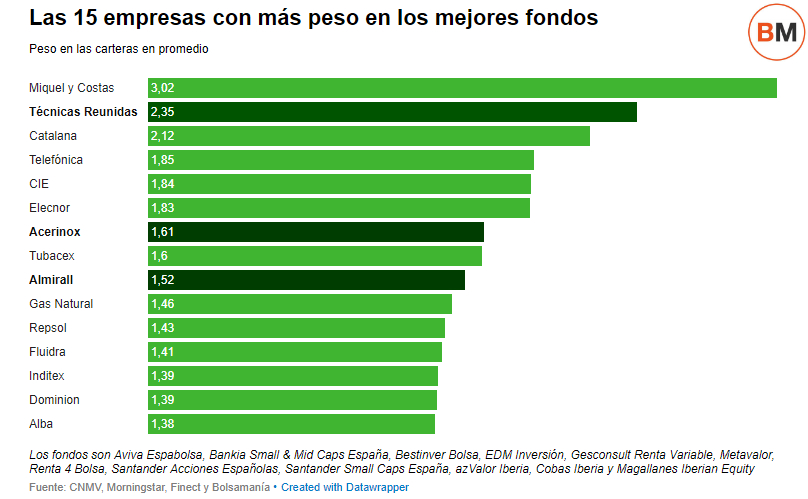

Aquesta confrontació es produeix aquest any especialment en Técnicas Reunidas, Acerinox i Almirall. Les tres companyies estan entre els 10 valors amb més pes entre els fons de borsa espanyola de més èxit. És a dir, els nou vehicles espanyols que tenen cinc estrelles Morningstar (Aviva Espabolsa, Bankia Small & Mid Caps Espanya, Bestinver Borsa, EDM Inversió, Gesconsult Renda Variable, Metavalor, Renta 4 Borsa, Santander Accions Espanyoles i Santander Small Caps Espanya) i tres fons liderats per gestors que han contribuït a l'èxit a diversos dels anteriors productes (azValor Iberia, Cobas Iberia i Magallanes Iberian Equity).

De fet, Técnicas Reunidas és el segon valor amb més pes en aquest grup de fons, només per darrere de Miguel i Costas. Mentre que també és el segon títol més assetjat pels 'curts', que tenen un 12,29% del seu capital, un percentatge únicament superat per DIA. A més, és el tercer registre més elevat des que la Comissió Nacional del Mercat de Valors (CNMV) va començar a publicar aquestes dades el 2011, només per darrere de la cadena de supermercats i de l'atac baixista sobre Meliá el 2014.

El mateix succeeix amb Almirall i Acerinox, tot i que menys. El grup farmacèutic està ja entre els deu valors més pressionats pels baixistes, que han passat del 0,2% del capital fins al 3,56% en només un mes i mig, arran de les pèrdues de 73 milions d'euros del primer semestre. Igualment, amb les últimes dades disponibles a partir dels informes semestrals publicats per la CNMV, està entre les majors conviccions dels millors fons.

Acerinox és un clàssic entre els fons espanyols, tot i que aquest any s'ha convertit, al seu torn, en un objectiu dels baixistes, que ja arriben amb les seves apostes al 2,79% de la metal·lúrgica. Les tres empreses tenen presència als dos rànquings, encara que amb històries recents molt diferents, presenten un potencial de revaloració mitjana del 53%.

L’acereria va ser l'any passat el segon valor que més es va revalorar a l'IBEX 35, amb un alça del 33%, igualant la pujada de Repsol i només per darrere del seu competidor en el sector de l'acer, ArcelorMittal. No obstant això, durant els vuit primers mesos de 2017 les seves accions acumulen unes pèrdues del 8%, en gran part, a causa del preu que marca el níquel, principal matèria primera utilitzada per la companyia en el procés de fabricació de l'acer.

L'entorn dels 9.500 dòlars per tona de níquel en el qual aquest any es mou el mercat de futurs perjudica la companyia. Els seus clients no acumulen estoc per evitar les pujades de preus, com habitualment es fa, sinó que demanen menys quantitat a l'espera que els preus continuïn baixant. Una estratègia empresarial que no s'espera que canviï en el curt termini, ja que els analistes de Goldman Sachs estimen que el preu del níquel se situï als 9.000 dòlars per tona durant el proper any.

Segons els analistes, però, encara hi ha esperança amb les accions de la companyia que presideix Rafael Miranda. Un 48% dels analistes recomana comprar títols d'Acerinox, un 38% aposta per mantenir, mentre que només un 14% s'inclina per vendre, segons les dades que recull FactSet. Fins al moment manté un potencial de revaloració del 37% des dels 11,6 euros actuals fins als 15,87 euros que estimen els analistes. El seu dràstic canvi en la seva cotització també es nota en el seu preu sobre valor en llibres, des de les 45,6 vegades que va tancar l'any fins a les 21,5 vegades al juny.

ALMIRALL TÉ UN 69% DE POTENCIAL DE REVALORACIÓ

Almirall és el valor que més potencial de revaloració presenta dels tres, però també el que pateix el major 'pica' en borsa aquest any. La farmacèutica catalana presenta un retrocés del 45% el 2017 i els últims esdeveniments per l'empresa que dirigeix Jorge Gallardo no són del tot favorables.

El 10 juliol va anunciar una rebaixa dels seus objectius de vendes i beneficis d'aquest any pels problemes de la seva filial nord-americana Aqua Pharmaceuticals. I el 24 de juliol, va confirmar els pitjors presagis: pèrdues semestrals de 73 milions euros i reducció de les vendes de l’11,5% fins als 378.900.000 d'euros. La 'cop de gràcia' la va donar Standard & Poor's el 4 d'agost, quan va retallar la seva valoració un graó fins a BB- amb perspectiva negativa a les portes del grau altament especulatiu o 'bo escombraries'. Aquest mateix dimarts va nomenar Ron Menezes nou president de la seva filial nord-americana en substitució de Ted White per intentar reconduir la situació.

Els analistes, a diferència dels gestors, tenen dubtes amb la companyia catalana com demostra el fet que el 56% aposti per mantenir i un 22% es decanti per comprar la mateixa proporció dels quals es mostren partidaris de vendre, segons els dades recollides per FactSet.

TÉCNICAS, EL 'FANALET VERMELL DE L'IBEX 35

La companyia especialitzada en enginyeria i construcció d'infraestructures lligades al petroli i al gas és el 'gos' de l'IBEX 35, com popularment es coneix el valor que majors pèrdues registra. Técnicas acumula un retrocés del 27% el 2017, tot i que manté un potencial de revaloració del 55% des dels 28,44 euros actuals fins als 44,2 que li donen els analistes com a preu objectiu.

A diferència d'Almirall, els analistes que cobreixen la cotització de Técnicas Reunidas coincideixen amb els gestors. Un 56% recomana comprar, un 28% mantenir i només un 17% es decanta per vendre, segons les estimacions recollides per FactSet. El seu preu per valor en llibres ha baixat des de les 4,6 vegades des de desembre a juny fins a les 3,9 vegades, alguna cosa d'acord amb la 'sagnia' que pateix al parquet que durant els pròxims mesos veurem si cicatritza en favor dels gestors o s'incrementa en favor dels baixistes.

Noticias relacionadas

ArcelorMittal i Acerinox: Citi estima una caiguda del preu del mineral del ferro per 2017 i 2018

La farmacèutica Almirall perd 73,1 milions en el primer semestre llastrada pels Estats Units

Els 'curts' tornen a l'atac en Telefónica i Bankia mentre donen un respir a DIA

Almirall nomena Ron Menezes per treure Aqua Pharmaceuticals de la crisi