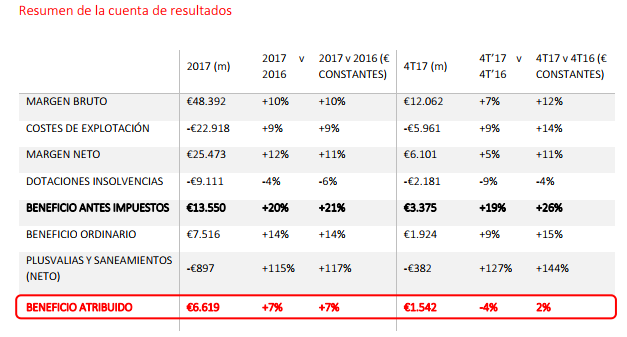

- Els ingressos totals van pujar un 10%, fins als 48.392.000 d'euros

- Santander va comptabilitzar una provisió per valor de 752 milions d'euros durant el quart trimestre que es va compensar per les plusvàlues fruit de la venda de la participació en AllFunds Bank i de la reforma fiscal dels EUA

- El banc ha precisat que ha complert tots els seus compromisos estratègics per 2017 i ha reiterat els objectius per 2018

Santander va obtenir un benefici atribuït de 6.619 milions d'euros el 2017, fet que suposa un augment del 7% respecte a l'any anterior, després de registrar un càrrec net de plusvàlues i sanejaments de 897 milions. "El creixement dels resultats reflecteix la qualitat i recurrència dels ingressos, el bon control de costos i les millores en la qualitat creditícia", ha assenyalat el banc. El benefici s'ha situat lleugerament per sota dels 6.855 milions estimats pel consens de FactSet.

- 11,75€

- -0,52%

L'entitat ha explicat que va registrar tendències positives en els negocis, amb increments dels ingressos en vuit dels seus deu mercats principals. Els ingressos totals van pujar un 10%, fins a 48.392 milions d'euros, amb creixements del marge d'interessos i dels ingressos per comissions del 10% i del 14%, respectivament. "Els costos d'explotació van augmentar a un ritme menor que els ingressos, cosa que va permetre un increment del marge net del 12%", ha assenyalat el banc.

"TTinc gran confiança que complirem amb tots els nostres objectius per a 2018", ha assenyalat Ana Botín, president de Banc Santander

A més dels costos d'integració i altres sanejaments anunciats durant el tercer trimestre, Santander va comptabilitzar una provisió per valor de 752 milions d'euros durant el quart trimestre, principalment per la revisió del valor de la participació del Grup a Santander Consumer USA (SCUSA), anunciada al 28 de novembre de 2017. Aquests sanejaments es van compensar parcialment amb les plusvàlues de 297 milions d'euros generades amb la venda de la participació en AllFunds Bank i de 73 milions per la reforma fiscal als Estats Units, cosa que deixa un càrrec net de plusvàlues i sanejaments de 382 milions d'euros durant el quart trimestre i de 897 milions d'euros per al conjunt de l'any.

En excloure aquest càrrec net de plusvàlues i sanejaments, el benefici atribuït ordinari va augmentar un 14% a l'any, fins als 7.516.000 d'euros, i el benefici ordinari abans d'impostos es va incrementar un 20%, fins als 13.550 milions d'euros.

Els clients vinculats (els que consideren Santander el seu banc principal) van augmentar en dos milions durant l'any, fins a un total de 17,3 milions (sense comptar els de Popular). Els crèdits i els recursos van créixer un 2% i un 8%, respectivament, en euros constants, durant el mateix període sense tenir en compte Popular.

Santander ha precisat que el seu benefici ordinari va augmentar en nou dels deu mercats principals del grup. El 2017, Europa va contribuir amb un 52% al resultat i Amèrica, amb el 48%. La cartera creditícia, ha afegit Santander, "també està ben diversificada tant per segments de negoci com per geografia".

La morositat va caure, des de finals de juny, en 129 punts bàsics, fins al 4,08%, influïda per la venda d'un 51% de la cartera immobiliària amb un valor brut comptable de 30.000 milions d'euros de Banc Popular. Sense Popular, la caiguda és de 55 punts bàsics durant l'any, fins al 3,38%.

Durant els últims dotze mesos, el ROTE (rendibilitat sobre el capital tangible) ordinari, un ràtio clau per mesurar la rendibilitat, va augmentar 70 punts bàsics, fins a l’11,8% (amb Popular). El valor net comptable dels actius per acció (TNAVPS) es va mantenir estable als 4,15 euros, i el benefici per acció (BPA) va augmentar un 1%, fins als 0,404 euros (+ 8% en termes ordinaris).

La ràtio CET 1 fully loaded va augmentar en 29 punts bàsics, fins al 10,84%. L'entitat va generar més de 3.000 milions d'euros (53 punts bàsics) de capital mitjançant creixement orgànic el 2017 i manté el compromís d'assolir una ràtio CET1 fully loaded de més de l’11% el 2018.

Santander ha precisat que ha complert tots els seus compromisos estratègics per 2017 i ha reiterat els objectius per 2018. Ana Botín, presidenta de l'entitat, ha afirmat que "2017 ha estat, un cop més, un molt bon any i els resultats que hem anunciat avui mostren la fortalesa de la nostra dimensió i diversificació". Botín ha recalcat que l'objectiu del banc és augmentar la vinculació de clients i va subratllar la fortalesa de Llatinoamèrica. "Amèrica Llatina ha crescut amb força aquest any, amb una evolució molt destacada dels nostres negocis de Brasil i Mèxic. També ha estat un exercici de significatius avenços a Europa, particularment a Espanya, on l'adquisició de Banc Popular ens ajuda a impulsar la nostra estratègia i a recuperar el lideratge al mercat. L'operació ha permès donar certesa i estabilitat als clients de Popular". Ana Botín s'ha mostrat optimista amb el futur - "El 2018, preveiem creixement en tots els nostres mercats principals", ha assenyalat-. "Tinc gran confiança que complirem amb tots els nostres objectius per a 2018", ha recalcat.

RESUM PER PAÏSOS

Al Brasil, el benefici atribuït va créixer un 42%, fins als 2.544 milions d'euros (+34% en euros constants). El banc ha explicat que una major activitat de clients (el crèdit i els recursos van créixer un 7% i un 24%, respectivament) i una millora en l'eficiència operativa van permetre que els ingressos creixessin "molt per sobre" de la mitjana dels competidors.

El benefici atribuït del Regne Unit va caure un 9%, a 1.498 milions d'euros (-3% en euros constants), en part com a conseqüència dels resultats extraordinaris de 2016 amb motiu de la venda de la participació en Visa Europe, ha explicat la entitat.

A Espanya (sense Popular), el benefici atribuït va augmentar un 46%, fins als 1.180 milions. L'estratègia 1|2|3 va permetre al banc augmentar en 600.000 el nombre de clients vinculats, fins a 1,9 milions. Santander ha dit que, gràcies a la transformació digital, va augmentar els seus clients digitals en un 15% i és líder en pagaments mòbils a Espanya. Banc Popular va obtenir una pèrdua atribuïda de 37 milions d'euros, a causa del càrrec de 300 milions d'euros del tercer trimestre amb motiu dels costos d'integració previstos.

Santander Consumer Finance va augmentar el seu benefici atribuït un 4%, fins als 1.168 milions d'euros, després d'assumir 85 milions per costos de reestructuració durant el tercer trimestre. Sense aquest càrrec, el benefici va pujar un 15%.

A Mèxic, el benefici atribuït va créixer el 13%, fins a 710 milions d'euros (+16% en euros constants) gràcies a "un fort creixement dels ingressos" motivat per una pujada dels tipus d'interès i un increment a l'activitat comercial.

El benefici atribuït a Xile va augmentar un 14%, fins als 586 milions d'euros (+12% en euros constants). Els ingressos van créixer impulsats per la millora de la satisfacció de clients i la vinculació, alhora que queien les provisions per a insolvències.

A Portugal (sense Popular), el benefici atribuït de Santander Totta va créixer un 10%, fins als 440 milions d'euros, amb increments del crèdit i dels recursos, i caigudes en els costos i les provisions per insolvències.

A l'Argentina, el benefici atribuït es va mantenir estable als 359 milions d'euros (+14% en euros constants).

Als EUA (sense Popular), el benefici atribuït va baixar un 8%, fins als 332 milions d'euros (-7% en euros constants), a causa, en part, de l'impacte dels huracans a Dallas, Florida i Puerto Rico.

A Polònia, el benefici atribuït es va mantenir respecte a l'any anterior en 300 milions (-3% en euros constants), després que el 2016 el resultat reflectís una plusvàlua extraordinària de la venda de la participació en Visa Europe.

AIXÍ VEUEN ELS ANALISTES AQUESTES XIFRES

"Bona evolució dels ingressos. Visibilitat per 2018". Aquestes són les dues idees clau que destaca Nuria Álvarez, experta de Renta 4, dels resultats que Santander ha presentat aquest dimecres. Explica Álvarez que aquestes xifres s'han situat en línia amb les estimacions de consens en marge d'interessos i superen en un 1% en marge brut.

"L'aportació de Popular i el bon comportament dels països emergents donen com a resultat un avanç dels ingressos a doble dígit que, juntament amb la reducció de provisions, permeten absorbir els efectes extraordinaris del trimestre que en total suposen un impacte negatiu proper als 900 milions d'euros", assenyala l'analista.

En negatiu, afirmen des de Renta 4, el benefici net per sota del que esperava el consens als Estats Units.

"Esperem una reacció positiva de la cotització després d'uns resultats que han complert amb els objectius de creixement de doble dígit en clients vinculats i digitals i comissions, cost del crèdit millorant, ROTE ordinari 11,8% davant l'objectiu de més de l’11%, i BPA recurrent +8% en front de l'objectiu de creixement 2017. La ràtio d'eficiència (47,4%), però s'ha situat lleugerament per sobre de la part alta del rang objectiu 45-47%. En termes de capital, generen 53 pbs de CET 1 FL de forma orgànica vs +40 pbs objectiu", conclouen des de Renta 4.