- El grup presidit per Dimas Gimeno ha incrementat les principals variables

- Els grans magatzems com Macy's, Kohl's i Marks & Spencer exhibeixen marges d'entre l’11% i el 13%

El Corte Inglés va exhibir aquest diumenge una millora dels seus guanys, en línia amb el creixement de l'economia. No obstant això, els comptes del grup espanyol de grans magatzems segueixen mostrant una debilitat latent en la seva rendibilitat.

- 23,33$

- -4,11%

- 3,84£

- 1,21%

En concret, el grup presidit per Dimas Gimeno va registrar un benefici de 162 milions d'euros, un 2,4% més que l'any anterior. El volum de negoci es va incrementar un 1,9% fins als 15.505 milions d'euros, mentre que el benefici abans d'interessos, impostos i amortitzacions (EBITDA) va millorar un 7,5% fins als 981 milions d'euros.

Les xifres mostren dues lectures immediates. D'una banda, el grup incrementa el seu benefici en un període de fort creixement de l'economia espanyola amb l'estirada del consum intern, que va aportar 2,4 punts percentuals a l'expansió interanual del 3,1% del PIB durant el segon trimestre. Les vendes d'El Corte Inglés, com qualsevol companyia que depèn de la demanda interna, estan lligades al cicle.

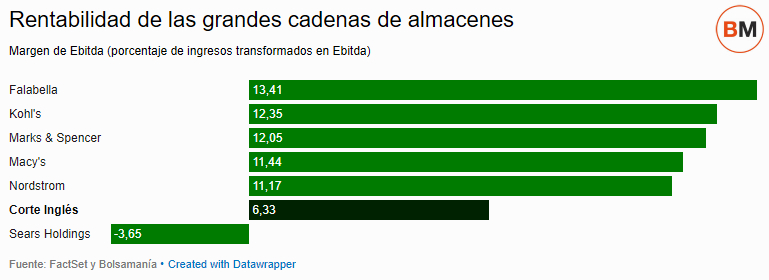

La segona és que, com ja va passar el 2015, el grup està realitzant un esforç per millorar la seva rendibilitat. És a dir, necessita menys ingressos per generar cada euro de benefici. Així ho mostra el marge d'EBITDA (percentatge d'ingressos que es converteix en benefici brut), que s'ha situat al 6,3% el 2016, quatre dècimes més que l'any anterior.

D'aquesta manera, El Corte Inglés retalla distàncies amb la rendibilitat dels grans magatzems del panorama internacional, tot i que segueix molt lluny de la seva mètrica. De fet, el marge d'EBITDA, una de les mesures de la rendibilitat d'una empresa, està al voltant de la meitat de companyies com Macy's, Kohl's, Nordstrom, Falabella o Marks & Spencer, segons els comptes de resultats anuals, amb les xifres convertides en euros.

L'empresa espanyola ha realitzat diversos canvis durant els dos últims anys, des que va entrar-hi el xeic Hamad Bin Jassim Bin Jaber Al Thani amb un 10% de l'accionariat. Aquest diumenge va assenyalar que absorbeix la societat Hipercor, tot i que mantindrà la seva marca. El que no ha esmentat El Corte Inglés, si és que al final es produeix, és sobre plans per sortir a borsa en el futur.

MENYS MARGE D'EBTIDA

El major grup del sector per facturació segueix sent el gegant nord-americà Macy's -encara per capitalització, amb un valor en borsa de 6.400 milions de dòlars, al voltant de 5.380 milions en euros-, que el 2016 va obtenir un benefici net de 917 milions d'euros , un EBITDA de 2.800 milions i uns ingressos de 24.465.000. El marge d'EBITDA va empitjorar un punt percentual fins a l’11,4%.

El percentatge és similar en el cas de la cadena nord-americana de botigues, especialment de luxe, Nordstrom, amb un 11,2%. En aquest cas empitjora dues dècimes, després de generar l'any passat un EBITDA de 1.559 milions d'euros i facturar 13.963.000. El grup nord-americà té una capitalització borsària de 6.300 milions de dòlars.

Per sobre del 12% es troben Kohl's i Mark & Spencer. Kohl's és també un grup nord-americà de grans magatzems que val en borsa 6.300 milions d'euros. El 2016 va registrar un benefici abans d'interessos, amortitzacions i impostos de 2.178 milions d'euros, després de facturar 17.641.000. El marge d'EBITDA va baixar des del 13% fins al 12,3%.

Per la seva banda, la cadena britànica Marks & Spencer, que val en borsa 5.500 milions d'euros, va tenir un marge d'EBITDA del 12%, enfront del 12,8% de 2015. La xifra de vendes va ascendir a 12.298.000 d'euros l'exercici passat, amb un EBITDA de 1.482 milions i un benefici de 571 milions. És a dir, va guanyar més del triple que El Corte Inglés (162 milions) amb menys ingressos (15.505.000).

Entre els grups internacionals de grans magatzems amb més ingressos destaca el marge de Falabella, que millora una dècima fins al 13,4%, amb un EBITDA de 1.678 milions i va ingressos de 12.516.000. El grup xilè, amb presència als principals mercats llatinoamericans, cotitza amb una capitalització de 2.050 milions d'euros. Per contra, en la part negativa sobresurt el grup d'empreses estatunidenc Sears Holdings, que va perdre 2.099 milions d'euros el 2016, amb un resultat brut negatiu de 764 milions malgrat haver obtingut ingressos per valor de 20.922.000 d'euros, només menys que Macy's. El seu valor en borsa és de 770 milions d'euros.