Encara que la recuperació del petroli segueix despertant seriosos dubtes entre els inversors, Barclays ha realitzat un informe en el qual recomana "sobreponderar" en cartera dos dels títols espanyols més lligats a l'evolució del cru, Repsol i Técnicas Reunidas.

En el cas de Técnicas, la recomanació de preu objectiu de 38 euros es troba en línia amb la cotització actual de la companyia, encara que el potencial de Repsol és més ampli. Per a la major petroliera espanyola estableix un preu objectiu de 17,5 euros, la qual cosa li deixa un recorregut alcista del 23%.

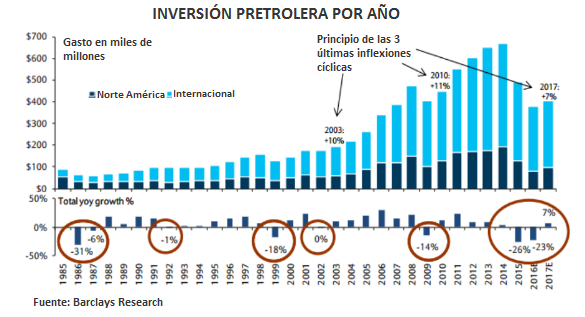

TORNADA DE LA INVERSIÓ

El passat any ha estat en període en el qual les principals companyies petrolieres han retallat les seves inversions i despeses a causa de la caiguda del preu del petroli. Segons assenyala Barclays, la inversió es va reduir en més d'un 20% durant 2016. Això ha obligat a companyies com Repsol a haver de reduir el seu palanquejament, en aquest cas mitjançant la venda de la seva participació en Gas Natural, mentre que els proveïdors d'infraestructures, com a Técnicas Reunidas, han vist com s'ha reduït el volum de contractes.

A pesar que encara està per veure l'efectivitat i el compliment de l'acord de de l'Organització de Països Exportadors de Petroli (OPEP), la firma britànica creu que 2017 marcarà un punt d'inflexió en la inversió petroliera. Per 2017 estima un increment del 7% de la despesa.

L'informe coincideix amb la ratificació del contracte adjudicat per a Técnicas per part de Saudi Aramco. Aquesta adjudicació permetrà tancar la xifra de cartera de l'exercici 2016 per un import global entorn dels 10.500 milions d'euros, dels quals aquesta última adjudicació suposaria un valor no superior al 14% d'aquesta cartera.