- Excluyendo el ajuste contable de Telefónica, el resultado del año 2017 ascendió a 4.642 millones de euros

- El banco someterá a consideración de los órganos de gobierno correspondientes un pago en efectivo de 0,15 euros brutos por acción en abril

- 0,230€

- 1,18%

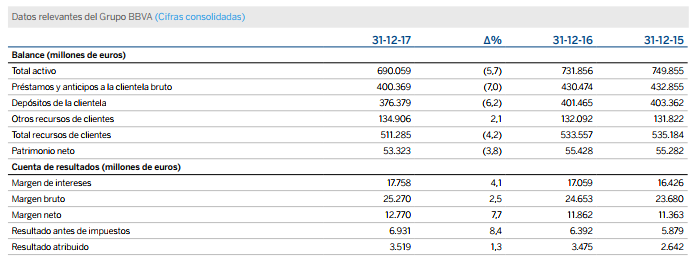

BBVA generó en 2017 un beneficio atribuido de 3.519 millones de euros, un 1,3% más que en 2016. El banco ha explicado que, si se excluye el ajuste contable de Telefónica, el resultado del año 2017 ascendió a 4.642 millones de euros, un 19,7% más frente al resultado de 2016 sin las provisiones por las cláusulas suelo. "Los principales factores que explican la cuenta son unos ingresos récord y el control de los gastos de explotación", ha señalado la entidad. El consenso de FactSet estimaba un beneficio neto de 3.813 millones de euros en 2017.

En el cuarto trimestre estanco, BBVA ganó 70 millones frente a los 678 millones del mismo periodo de 2016, lo que implica una caída del 90%. En este cuarto trimestre estanco, BBVA registró un cargo de 1.123 millones de euros asociado a la evolución de la cotización de Telefónica. En el mismo periodo del año anterior, el resultado se vio impactado por la dotación de 577 millones antes de impuestos (404 millones después de impuestos) para cubrir las reclamaciones ligadas a las cláusulas suelo de los préstamos hipotecarios en España.

Francisco González, presidente de BBVA, ha destacado que “la fortaleza de los ingresos recurrentes y la mejora de la eficiencia demuestran que estamos dando pasos importantes en nuestra estrategia de transformación. 2017 ha sido un buen ejercicio y 2018 va a ser todavía mejor”.

BBVA registró un cargo de 1.123 millones de euros asociado a la evolución de la cotización de Telefónica

En 2017, BBVA generó un margen de intereses de 17.758 millones de euros (+4,1% interanual, +10,6% en términos constantes), un máximo histórico, que también se vio en el cuarto trimestre. Esta partida, junto con las comisiones (es decir, los ingresos recurrentes),ascendió a 22.679 millones de euros, un 4,1% superior a 2016 (+10,3% sin considerar el efecto de las divisas). Estas líneas, ha explicado la entidad, impulsaron el margen bruto hasta "niveles récords": 25.270 millones de euros frente a los 24.653 millones de 2016.

Los gastos de explotación descendieron un 2,3% en términos interanuales en el conjunto del año (+2,2% a tipos de cambio constantes). "La evolución de ingresos y costes generó unas ‘mandíbulas positivas’ y permitió que el ratio de eficiencia mejorara a cierre de año por cuarto ejercicio consecutivo (49,5%)", ha explicado BBVA. Asimismo, impulsó el margen neto acumulado un 7,7% en términos interanuales (+14,1% a tipos de cambio constantes), hasta los 12.770 millones de euros frente a los 11.862 millones de 2016, lo que supone, según indica el banco, "otra cifra récord".

Por lo que respecta a los indicadores de riesgo, la tasa de mora a cierre de diciembre se situó en el 4,4%, 47 puntos básicos menos que un año antes. Se trata de la menor tasa de mora desde junio de 2012. Por su parte, la cobertura cerró en el 65%, mientras que el coste de riesgo se situó en el 0,9%.

En cuanto a la solvencia, el ratio CET1 fully-loaded alcanzó niveles del 11,1% en diciembre, por encima del objetivo del grupo. Este ratio se eleva al 11,34%, si se tiene en cuenta el impacto de la nueva normativa contable IFRS9 y las operaciones corporativas anunciadas (BBVA Chile y el acuerdo con Cerberus), pendientes de cerrar este año. Por su parte, el ratio de apalancamiento fully-loaded alcanzó el 6,6%.

BBVA ha anunciado que está previsto someter a la consideración de los órganos de gobierno correspondientes un pago en efectivo de 0,15 euros brutos por acción en abril, como dividendo complementario del ejercicio 2017.

La entidad presidida por Francisco González ha precisado que la actividad mantuvo una senda similar a lo largo de todo el año en la mayor parte de las áreas:creció en las geografías emergentes, mientras que el desapalancamiento continuó en España y Estados Unidos, aunque se moderó en la última parte del año.

EVOLUCIÓN DEL NEGOCIO POR ÁREAS DE NEGOCIO

En España, el beneficio atribuido alcanzó los 1.381 millones en 2017, un 52,7% superior en términos interanuales (+5,5% sin incluir en la comparativa las provisiones por cláusulas suelo). El banco ha precisado que en España se vieron signos de recuperación del crédito en la última parte del año. La inversión crediticia (se toma como referencia el crédito a la clientela no dudoso en gestión) de la Actividad Bancaria en España creció en el trimestre un 0,6%. Lo más destacable fue el avance de la financiación a empresas y de los créditos al consumo. Por su parte, los depósitos de clientes en gestión se mantuvieron en niveles similares a los de diciembre de 2016, con un crecimiento destacado de las cuentas corrientes y de ahorro.

El área Non Core Real Estate registró pérdidas de 501 millones en 2017, que compara con los -595 millones registrados en 2016.

En Estados Unidos, el beneficio atribuido generado en 2017 se incrementó en un 14,6% en términos interanuales, hasta alcanzar los 511 millones de euros. El banco ha dicho que en este área se vio una recuperación de la inversión creditica en la segunda mitad del año.

En México, el beneficio atribuido aumentó a tasas de doble dígito (+12,7% interanual), hasta 2.162 millones. "México mantuvo su posición de liderazgo, apoyada en el crecimiento de la actividad", ha señalado el banco.

En Turquía, el beneficio atribuido registró en 2017 un aumento interanual del 70%, hasta alcanzar 826 millones de euros. En este área, "el dinamismo de la actividad fue la tónica del año", ha dicho BBVA.

En América del Sur, un hito de la parte final de 2017 fue el acuerdo de venta de BBVA Chile. En este área, el beneficio atribuido de 2017 fue de 861 millones, un 14% más.

¿QUÉ OPINAN LOS ANALISTAS?

Los expertos de Bankinter valoran favorablemente los resultados de la entidad. "(Los resultados) han sorprendido positivamente en las principales líneas de la cuenta de pérdidas y ganancias a pesar de la dificultad del entorno actual, que supone tipos de interés en mínimos históricos en la Unión Europea, así como una fuerte depreciación del peso mexicano y la libra turca".

Desde Bankinter destacan el hecho de que el beneficio neto atribuido ordinario haya crecido a doble dígito en 2017 y el que las principales partidas de la cuenta hayan batido las expectativas. Igualmente, subrayan que haya mejorado la calidad crediticia y la ratio de capital CET1 fully-loaded.

"Mantenemos nuestra recomendación de 'comprar', que se explica por la mejora en los fundamentales del banco y en su capacidad para generar capital", concluyen desde Bankinter.

Desde Renta 4 indican que los resultados han superado las estimaciones de consenso en margen de intereses y margen bruto. "Destacamos unos ingresos recurrentes al alza en términos trimestrales apoyado por una mejora del rendimiento y el crecimiento del balance, que recoge la actividad en los mercados emergentes frente al desapalcamiento en España", explica Nuria Álvarez, experta de Renta 4. "En Turquía, gran comportamiento del margen de intereses", añade.