- La victoria del magnate ha favorecido también a los sectores de infraestructuras, petroleras e infraestructuras

- La industria más castigada en renta variable es la farmacéutica por las dudas sobre sus políticas

- En divisas y renta fija, la amenaza está en las expectativas de inflación que han aumentado con su llegada

Dos meses como presidente electo y un día en la Casa Blanca le han bastado a Donald Trump para cambiar el paradigma de los análisis de mercado. El excéntrico magnate no sólo no se convirtió en el cisne negro que temían los expertos sino que su victoria construyó un rally que ha llevado a Wall Street a marcar máximos históricos en enero, con el Dow Jones al borde de los 20.000 puntos.

El flamante presidente de Estados Unidos era uno de los temores marcados en el calendario por los analistas hace un año, junto con el Brexit o el referéndum de Italia. El escenario base era la victoria de Hillary Clinton, pero su rival republicano se impuso e incumplió los pronósticos. Wall Street no sólo no se desplomó -pese a que en la madrugada los futuros cotizaron con importantes descensos, especialmente antes de la apertura en Europa-, sino que el mercado experimentó una rotación de la renta fija hacia la renta variable que hundió los precios de los bonos e incrementó los de las acciones durante las siguientes semanas y, sobre todo, modificó las expectativas de los expertos en todos los activos.

RENTA VARIABLE: LA BANCA SIEMPRE GANA

El S&P 500 se ha revalorizado un 6% desde el 7 de noviembre, antes de conocerse el resultado electoral. Un resultado que, según una encuesta realizada por el instituto IGM Forum de la Universidad de Chicago entre 42 economistas norteamericanos, se debe principalmente a las expectativas de menor presión fiscal sobre el beneficio de las grandes empresas y no tanto a la perspectiva de mayor crecimiento de la renta per cápita.

La victoria de Trump disparó las expectativas de inflación de los gestores a máximos de 12 años, según una encuesta de Bank of America. Lo anterior, que para Warren Buffett es “la gravedad de las valoración de los activos”, unida al repunte bursátil, ha encarecido las valoraciones de las acciones estadounidenses. El PER o beneficio por acción entre el precio está en 19 en el conjunto del S&P 500, según las estadísticas de FactSet, por encima de la media histórica que está entre 15 y 16. No obstante, “la bolsa suele aguantar con estos PER si la inflación no es alta”, señala Lucía Gutiérrez-Mellado, subdirectora de estrategia de JP Morgan Asset Management, gestora que sobrepondera la renta variable norteamericana frente al resto de activos.

Así, JP Morgan AM mantiene su recomendación positiva sobre las acciones norteamericanas, aunque realiza cambios en sus carteras modelo, con una preferencia sobre las acciones 'value' -infravaloradas por el mercado por fundamentales-, empresas de reducida capitalización bursátil y bancos. En este último caso, Gutiérrez-Mellado considera beneficioso para el sector financiero el pronunciamiento de la curva de los tipos que se ha producido en los últimos meses, al elevarse la rentabilidad de los bonos de mayores plazos.

El US Banks Index, que recoge a las entidades estadounidenses cotizadas, se dispara un 21% desde la cita electoral. La gran banca estadounidense incrementó su beneficio un 5% en 2016 gracias a un sprint en el cuarto trimestre motivado por las menores provisiones por créditos impagados del sector petrolero y una mayor actividad en los mercados, que se aceleró con la volatilidad postelectoral.

Ángel Agudo, gestor de fondos de Fidelity, pone el acento tanto en el repunte de los tipos de interés del mercado de deuda como en la desregulación que prevé el mercado, y cita un informe de Wolfe Research que estima que el coste para la economía de la regulación e intervención del sector público roza los 2.000 millones de dólares.

Otros sectores tradicionales como la industria manufacturera, las petroleras y las compañías relacionadas con las infraestructuras también se han visto favorecidas. De hecho, en las primas sesiones tras el 8 de noviembre el Dow Jones celebró la victoria de Trump mientras que el Nasdaq se quedó rezagado, con la mayor brecha entre el índice industrial -aunque tiene empresas de otros sectores, incluyendo tecnología- y el tecnológico desde 2009. Un diferencial, eso sí, que se ha ido acortando -el Nasdaq 100 marcó máximos históricos el jueves-.

El gasto prometido por el magnate en infraestructuras ayudó al impulso del Dow Jones. Una inversión, a juicio de los expertos, necesaria. “Las infraestructuras estadounidenses están actuando claramente como un freno para el crecimiento del PIB tras varias décadas de escasa inversión”, opina Agudo.

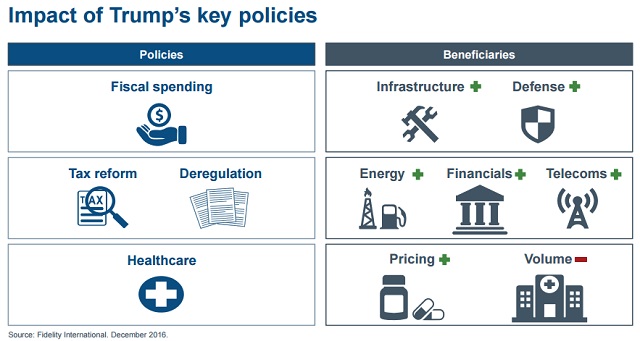

Cuadro de Fidelity sobre los beneficiados y perjudicados en la era Trump

Gasto público: beneficia a infraestructuras y a defensa

Menos impuestos y desregulación: beneficia a energía, bancos y telecos

Salud: mejora la perspectiva de precios pero se reduce la de volumen

Para los inversores que quieran tomar posiciones en valores implicados en la renovación de infraestructuras, José María Luna, responsable de estrategia de EAFI Profim, pone encima de la mesa nombres propios como los fondos Franklin Global Listed Infraestructure, Deutsche Global Infraestructure Fund o Morgan Stanley Investment Funds Global Infraestructure. También menciona los ETF iShares US Aeorespace & Defense y el SPDR S&P Aerospace & Defense, en este caso del sector aeroespacial, sobre el que anticipa importantes inversiones en esta legislatura Daniel Lacalle, director de inversiones de Tressis Gestión y gestor del Adriza International Opportunities, uno de los fondos que más se ha beneficiado de la 'ola Trump'.

La mayor incertidumbre se centra en las compañías exportadoras, ante el posible empuje proteccionista de Trump, y en el sector de las farmacéuticas y las biotecnológicas. La industria ya se vio castigada en bolsa en 2015 cuando Hillary Clinton se erigió como la candidata más probable de los demócratas, por su advertencia de controlar los precios. Trump amenaza con retirar el programa de salud 'Obamacare' de su predecesor, lo que podría perjudicar al sector vía oferta en vez de vía precios como su rival. El iShares Nasdaq Biotechnology, ETF formado por las empresas de esta industria que cotizan en el Nasdaq, se desploma un 27% desde julio de 2015, con fuerte volatilidad.

RENTA FIJA: BONOS CORPORATIVOS MEJOR QUE SOBERANOS

La propia Reserva Federal (Fed) reconoció que Trump estuvo en el debate en la última reunión del Comité (FOMC, por sus siglas en inglés). Las expectativas de mayor inflación provocaron una ola de ventas de bonos y podría acelerar el endurecimiento de la política monetaria, lo que a su vez castigaría a los tenedores actuales de títulos de renta fija por alzas adicionales de los tipos. El 7 de noviembre, el bono estadounidense a 10 años estaba en el entorno del 1,8% de rentabilidad. Ahora cotiza al 2,5%. La cuestión es saber si esta dinámica continuará -a mayor retorno, menor precio por su relación inversa-. “No esperamos caídas grandes en los precios de los bonos soberanos, aunque hay más valor en otros activos de la renta fija”, arguye Gutiérrez-Mellado.

El escenario, además, estará acompañado de una alta volatilidad, advierte Sophie del Campo, directora general de Natixis Global AM para Iberia. Su recomendación, en renta fija, es elegir títulos de deuda corporativa emitidos por empresas sin riesgos de impago en países emergentes que ofrecen una prima que sirve para generar valor en las carteras. Como ejemplo, los expertos de Loomis Sayles, que es una de las afiliadas a Natixis, ponen la multinacional mexicana Bimbo o instrumentos emitidos por las filiales latinoamericanas de Banco Santander.

Para Álex Fusté, economista jefe de Andbank, el mercado de renta fija “es el gran riesgo, pues gran parte del mercado sigue con las velas desplegadas en deuda. El lado positivo es que creemos que las expectativas se frenarán de golpe y las tires -tasa interna de rentabilidad- dejarán de subir. Pero si siguen cayendo los precios de los bonos, podría haber claudicación, con los tipos disparados y las economías emergentes con deuda externa sufriendo”. En este sentido, el fortalecimiento del dólar y el proteccionismo son grandes amenazas para las economías emergentes por su endeudamiento externo. Especialmente, “Latinoamérica podría verse perjudicada” más que Asia, señala David Buckle. El país más afectado es México, sobre el que el Fondo Monetario Internacional (FMI) ha recortado su previsión de crecimiento en seis décimas por el 'efecto Trump' hasta el 1,7% para este año.

DIVISAS: LA FORTALEZA DEL BILLETE VERDE

El dólar ha protagoniza rally respecto al euro desde la victoria de Trump, frenado durante los últimos días, en los que el eurodólar ha pasado desde 1,05 hasta 1,64. No obstante, el euro cae respecto a la divisa estadounidense cerca de un 4% desde el cruce de 1,10 del pasado 7 de noviembre.

Las presiones inflacionistas, si cumple con sus promesas, podría elevar los tipos de interés en Estados Unidos e incentivar el fortalecimiento del dólar -o lo contrario si se queda corto-, al activar el efecto conocido en la jerga económica como 'carry trade': “Se produce un flujo de capitales hacia el país con los tipos más altos. Los inversores venden la divisa en la que está denominada un activo con menor rentabilidad para comprar otra con mayores retornos potenciales”, explica Jaume Puig, director general de GVC Gaesco.

En la lista de daños colaterales vuelve a aparecer México. En poco más de dos meses, el dólar se revaloriza un 20% respecto al peso mexicano, lo que supone un hándicap para las compañías más expuestas al país azteca, como BBVA.

MATERIAS PRIMAS: EL FRACKING VUELVE A ESCENA

El petróleo cotiza con un precio un 100% superior al de hace un año, pasando de 27 dólares a 54 dólares en el caso del barril Brent, referencia en Europa. Además de la recuperación de la demanda, el crudo depende de la producción de la Organización de Países Exportadores de Petróleo (OPEP) y de otros países como Rusia que acordaron un recorte de la oferta. Y también del fracking estadounidense, cuya producción se desplomó entre 2015 y 2016 pero que este año, con precios por encima de los 50 dólares, podría volver a aumentar el bombeo de crudo. A esta industria, junto a todas las empresas energéticas, le favorecerá la desregulación anticipada por Trump, explican en Fidelity.

Por su parte, “ciertos metales, como el cobre y el hierro, se verán beneficiados por el aumento del gasto público en Estados Unidos, aunque los inversores ya se han adelantado a ese evento elevando las posiciones especulativas y provocando un repunte en los precios”, indica Banca March en su presentación de previsiones anuales.

El oro cotiza ahora en máximos de ocho semanas, por encima de los 1.200 euros. Los analistas de Link Securities achacan este comportamiento al desplome del precio de los bonos y la volatilidad de las principales divisas, lo que empuja a los inversores a buscar un activo refugio.