Bobby Axelrod ha vuelto a España. El tiburón financiero que protagoniza ‘Billions’ ha aterrizado esta semana en Movistar+, la plataforma de series y vídeo de Telefónica. La serie narra las batallas, conflictos de interés y líos permanentes entre la industria de Wall Street, reguladores y justicia de EEUU. De la mano de Axelrod, el espectador asiste capítulo a capítulo al desarrollo y ejecución de distintas ideas de inversión por parte de un gran ‘hedge fund’ como Axe Capital: desde el uso de posiciones cortas para apostar contra algo que nadie más ve a la compra de bonos municipales para influir en futuros desarrollos urbanísticos. Siempre con un objetivo común: ganar dinero.

- 11,968€

- -0,13%

- 22,210€

- -1,60%

- 3,585€

- -0,83%

De forma similar, el mayor ‘hedge fund’ del mundo viene apostando a la baja contra la bolsa española desde finales del pasado enero. Y lo está haciendo como nunca. La crisis bursátil de principios de febrero le dio la razón a Bridgewater Associates, el fondo de Ray Dalio. La recuperación posterior de las bolsas mundiales pareció quitársela, pero el resultado hasta ahora comienza a arrojar números inquietantes a su favor.

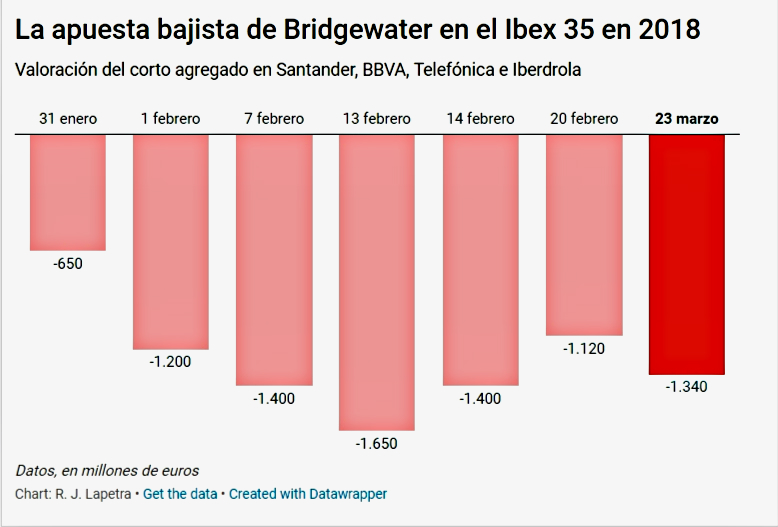

El Ibex 35, la referencia de la bolsa española, cae un 10% desde finales de enero cuando Bridgewater comenzó a construir sus ‘cortos’ -inversión que se revalorizada con la caída del precio del activo- sobre cuatro compañías: Telefónica, Iberdrola, Santander y BBVA. Desde que apareció Dalio en la bolsa española, las 35 empresas del índice han perdido más de 60.000 millones de su valoración bursátil.

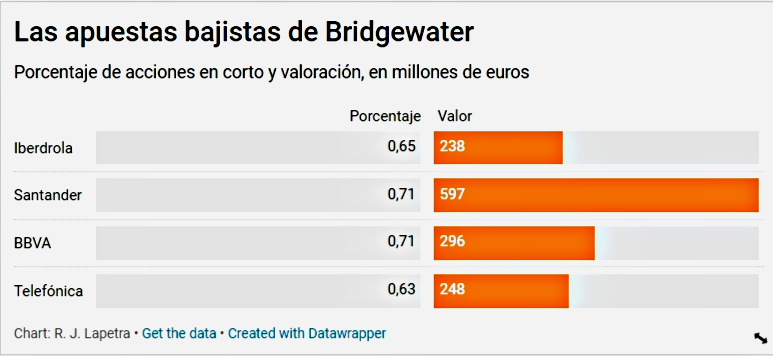

Según los últimos datos registrados en la CNMV, el fondo ha vuelto a elevar su apuesta bajista contra estos cuatro valores después de realizar parte de sus beneficios a finales de febrero y bajar su ‘corto’ al 0,5% del capital. Desde el pasado viernes, el ‘hedge fund’ declara un 0,71% en Santander y BBVA; un 0,63% en Telefónica y un 0,65% en Iberdrola. La posición conjunta supera los 1.300 millones de euros a los precios actuales en bolsa, si bien, este número se ve reducido por la propia caída bursátil que acumulan estos valores en las últimas ocho semanas.

La elección de estas cuatro acciones no es arbitraria: su peso o ponderación en el índice se superaba el 40% a principios de año y se ha ido incrementando por la crisis bursátil de Inditex en los últimos meses. En realidad, Bridgewater está desplegando una estrategia bajista sobre el conjunto de la bolsa española, una de las peores en Occidente en el último año: cae un 9% frente a la caída del 3% del Dax alemán o la subida del 12% del S&P.

La debilidad del índice español comienza a ser algo cotidiano y una comidilla entre los inversores. No obstante, el superfondo estadounidense también se ha posicionado contra el Dax alemán, el Cac francés o el MIB italiano. A finales de febrero, el fondo de Dalio llegó a acumular hasta 22.000 millones de dólares (cerca de 18.000 millones de euros) contra grandes empresas europeas, según datos de Reuters.

Como Axe Capital en la ficción, ¿qué ha visto Bridgewater en el mundo real que los demás no ven? La idea que ha pretendido ‘vender’ Ray Dalio desde el pasado foro de Davos es la situación de vulnerabilidad de la economía europea por su exceso de deuda tanto a nivel soberano como corporativo. Esa tesis sigue presente y cada vez más expuesta a potenciales ‘shocks’ externos como un aumento acelerado de los tipos de interés en EEUU o, el más reciente, el inicio de una guerra comercial que dañe el crecimiento económico.

NUBARRONES SOBRE LA DEUDA EUROPEA

La apuesta bajista de Bridgewater se caracteriza por su carácter macro/país, es decir, sobre el conjunto de los mercados europeos y sin entrar en los fundamentales de los activos sobre los que invierte a la baja. La tesis principal es que el aumento de las rentabilidades de la deuda acabe por encarecer los costes de financiación de empresas y estados.

La deuda europea, tanto pública como privada, se ha situado en niveles de sobrevaloración de precios (y rentabilidades históricamente bajas), según los expertos, debido a la política monetaria ultraexpansiva del Banco Central Europeo (BCE) y su programa de compras de activos (30.000 millones de euros mensuales), que está a punto de finalizar a la vuelta del verano. Precisamente, su finalización es una de las grandes incertidumbres para el mercado de deuda, después de que el balance de la BCE se haya disparado hasta los 4,5 billones de euros.

A esta incertidumbre se le une otra que no es menor. La reforma fiscal de EEUU permitirá a las grandes multinacionales americanas repatriar su dinero en el extranjero y, en los últimos años, su presencia como inversores institucionales en las subastas de deuda ha permitido que los emisores europeos no tengan problemas a la hora de colocar su deuda y financiarse. Sin embargo, empresas como Apple, Microsoft o Google ya han anunciado que aprovecharán la ventana fiscal abierta por Trump para movilizar su dinero.

Noticias relacionadas

España, Italia... y Alemania: Dalio pone la proa de Bridgewater en el Dax con un 'corto' de 6.300 millones

Bridgewater reduce ahora su apuesta bajista sobre las cuatro grandes del Ibex en 200 millones

AlphaValue recomienda "no seguir" la apuesta de Bridgewater contra Europa y la considera "seriamente arriesgada"

Bridgewater liquida un tercio de su 'corto' contra el Ibex 35 tras sacar una tajada millonaria en febrero